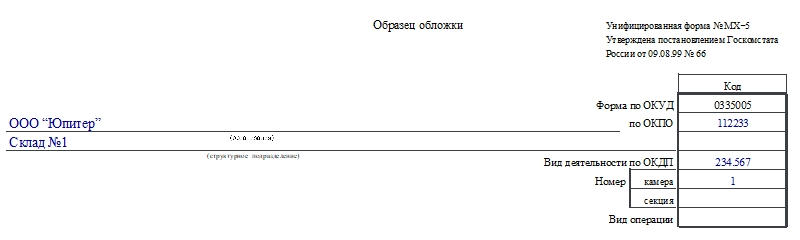

Форма МХ-5. Журнал учета поступления продукции, ТМЦ в места хранения

Для осуществления учета поступления продукции и ТМЦ используют специальный журнал по форме МХ-5. Она утверждена Пост. Госкомстата России от 9 августа 1999 года под номером 66. Заполнением документа занимается материально ответственное лицо в местах хранения. Расскажем о специфике применения данной бумаги и особенностях внесения в нее информации о продукции и ТМЦ.

Обязательно ли компания должна использовать форму МХ-5?

Унифицированные формы с начала 2013 года перестали быть обязательными. Руководство организации вправе самостоятельно решать, применять ли ей их или разрабатывать собственные. Важно лишь помнить, что созданные компанией формы должны иметь ряд характерных для таких документов реквизитов, а также эти бланки нужно будет зафиксировать в учетной политике организации посредством издания соответствующего приказа.

Не все компании выбирают разработку собственных документов, поскольку унифицированные формы по-прежнему имеют все необходимые столбцы и строки для внесения сведений.

Общая информация

Учет осуществляется в документе по отдельным ТМЦ, продуктам и культурам. Основание для внесения позиции в журнал — приходно-расходный документ.

К сведению! Ведение учета поступления ТМЦ может осуществляться в компании с применением ведомостей, а не журнала. Выбор того или иного документа зависит от решения руководства и особенностей предприятия.

Заводят журнал учета поступления продукции и ТМЦ в места хранения, как правило, на определенный календарный период: квартал, полугодие, год.

Ответственность за внесение информации в документ лежит на материально ответственном лице, работающем на складе. Именно оно заполняет журнал.

Как правильно заполнить форму МХ-5

Журнал состоит из титульного листа и листов с продолжающейся таблицей. Рассмотрим особенности заполнения каждого.

Заполняем титульный лист

Здесь указывают такую информацию, как:

Заполняем таблицу

Таблица содержит 10 столбцов, куда необходимо вносить такие сведения, как:

Графу «Итого» в конце таблицы заполняют лишь по строкам 8 и 10 — количество и сумма соответственно.

Внимание! Хранить журнал по форме МХ-5 на предприятии необходимо 5 лет, после чего его можно уничтожить.

Как исправить ошибку в документе

В подобного рода документах фактические ошибки, например, неверное указание цены, даты и т.д., исправляются традиционным методом:

Правила ведения бухучета в аптеке (нюансы)

Как может работать аптека?

Для аптечных предприятий характерны некоторые отличия от стандартной организации розничной торговли:

Отличия от иных видов розничной торговли приводят к появлению соответствующих нюансов в бухучете аптечного предприятия.

Специфика учета при изготовлении лекарств по рецепту в аптеке

Процесс создания лекарства в аптеке включает в себя:

ВАЖНО! Возможен вариант, когда лекарство создается из компонентов, предоставленных заказчиком (полностью либо частично).

Подобное распределение этапов неслучайно. Каждый из них должен найти свое отражение в бухгалтерских регистрах. Так, для этапа создания лекарства ведется один регистрационный журнал, а для этапа фасовки — другой.

Основной причиной такого деления является влияние этапов на налоговый учет по НДС:

Таким образом, при изготовлении лекарств в аптеке должен быть обеспечен раздельный учет по торговле готовыми препаратами и по созданию в самой аптеке препаратов по рецепту. Кроме того, для целей налогового учета в бухучете должны идентифицироваться:

Специфика учета при прочих услугах населению

Кроме изготовления лекарств, специализированные аптечные предприятия могут оказывать населению услуги по прокату медицинской техники и изделий медназначения. Также некоторые аптеки могут работать как комиссионные магазины по реализации медтехники б/у.

В отношении продажи комиссионных медицинских товаров действуют нормы п. 2 ст. 156 НК РФ: комиссионные не облагаются НДС. Однако для применения нормы следует помнить обязательные условия такого освобождения (в соответствии со ст. 149 НК, на которую законодатель ссылается в ст. 156 НК):

Отсюда следует, что бухгалтерский учет в аптеке, реализующей товары по комиссии, должен обеспечивать пообъектную аналитику принимаемых на комиссию товаров. Чтобы в дальнейшем была возможность правильно учесть их реализацию и комиссионные, в том числе для целей налогообложения.

У налогоплательщиков часто возникают споры с ФНС, связанные с применением льгот по НДС. Узнать, как складывается свежая судебная практика по этому вопросу, можно из аналитической подборки от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Подробнее об освобождении от НДС читайте здесь.

В отношении услуг по прокату ситуация следующая: поскольку услуги по прокату отдельно в НК в качестве льготных не упомянуты, а по действующему классификатору ОКВЭД 029-2014 (утв. постановлением Росстандарта России от 31.11.2014 № 14-ст) коды 77.39.26 «Аренда и лизинг приборов, аппаратов и прочего оборудования, применяемого в медицинских целях» относятся к разделу аренды, а не медицины — обложение НДС по прокату/аренде у аптек должно происходить на общих основаниях.

Таким образом, в аптеках следует обеспечить и раздельный учет по операциям по передаче в прокат, в аналитике медтехники и медизделий.

Особенности учетного контроля за лекарствами, отпуск и стоимость которых регулируются государством

В соответствии со ст. 60 закона «Об обращении лекарственных средств» от 12.04.2010 № 61-ФЗ государство устанавливает верхний предел цен для некоторых категорий лекарств по утверждаемым перечням. Критериями для попадания препарата в перечень обычно выступают жизненная потребность в данном препарате и его важность в комплексной медицинской помощи.

Из этого имеются несколько последствий для бухгалтера в аптеке:

ВАЖНО! В любой аптеке должен быть в наличии минимальный запас лекарств первой необходимости, большинство из которых включены в регулируемый перечень. Поэтому совсем исключить из аптечного оборота убыточные позиции нельзя.

Кроме того с 01.07.2020 введена обязательная маркировка лекарственных препаратов. С этой даты они должны маркироваться, а сведения о них должны вноситься в систему «Честный знак». Правила маркировки лекарственных препаратов утверждены Постановлением Правительства РФ от 14.12.2018 № 1556.

За производство или продажу лекарств без маркировки или с нарушением порядка ее нанесения предусмотрены санкции. С 01.12.2021 они изменятся. Как именно, подробно разъяснили эксперты КонсультантПлюс. Оформите пробный демо-доступ к системе К+ и бесплатно переходите в обзорный материал.

Дополнительные регистры учета в аптеке

Для регистрации событий в деятельности аптеки предусмотрено ведение многих специфических форм. Например, следует вести отдельный регистр по неправильно оформленным рецептам, по показаниям приборов в помещениях, где хранятся лекарства и т.п. В этой статье остановимся на тех формах, которые могут служить также документами для бухучета:

Итоги

Нюансы бухучета в аптеке связаны с особенностями налогообложения деятельности аптек в части НДС, а также с государственным регулированием аптечно-фармацевтического сектора.

Приемочный контроль в аптеке: проверка качества товаров аптечного ассортимента — порядок, правила и алгоритм проведения приемки лекарственных препаратов

Приказ о приемочном контроле в аптеке позволяет гарантировать поступление к конечному потребителю качественных средств, с полным отсутствием контрафакта. Кроме этого, правильная организация процесса получения продукции от поставщиков помогает обеспечить порядок в их дальнейшем хранении и реализации. Обеспечивает выполнение постановлений маркировка всех поступающих медикаментов еще на моменте их изготовления. Тем более что в самое ближайшее время она станет обязательной для каждого поставщика лекарств, продаваемых на территории страны.

Приемочный контроль лекарственных средств: что это

Если говорить простым языком, это полноценная проверка всех товарных единиц, которые поступают на склад. Она осуществляется не только через сверку документации, но и путем осмотра внешнего вида, цельности упаковок, изучения запаха. Иногда дополнительно привлекаются специализированные лаборатории, проводящие профессиональное исследование всех лекарств.

Главная цель приемки

Основное назначение строгого контроля всех поступающих лекарств – не допустить попадание к потребителям контрафакта, который может навредить здоровью. Но, кроме того, проверка помогает уже на этапе получения от поставщика отследить брак, который так же, как и подделка, опасен для людей.

В результате покупатели на 100% защищаются от приобретения некачественной продукции. При этом, в отличие от продукции, поступающей в обычные магазины, аптечные сети обязаны проверять весь объем лекарственных средств, а не отдельную часть партии.

Приемка товара в аптеке: приказ, порядок и назначение комиссии

Первым шагом в реализации проверки всегда становится создание ответственной группы руководителем аптечного пункта. В ее состав должны входить только сотрудники, знакомые с нормативными актами и разбирающиеся в ассортименте, в том числе в требованиях, которые предъявляются к каждому средству. Что касается стадий приемочного контроля, он включает в себя поочередно:

Только продукция, получившая положительную оценку на каждом из этапов приемки товаров в аптеке, регистрируется во внутренних журналах и размещается на складе для последующей реализации.

Условия получения медикаментов в аптечной организации

Принятие лекарственных средств осуществляется только в том случае, когда в полном объеме выполнены установленные законодательством правила. Главными среди них являются:

Специальные условия и правила устанавливаются для получения иммунобиологических, наркотических веществ, а лекарственных продуктов, относящихся к группе жизненно важных.

Правовая база

Взаимоотношения между изготовителями медикаментов и аптечными сетями, в которых они реализуются, строятся на основе нескольких нормативных документов. Главным среди них является Федеральный Закон «Об обращении лекарственных средств», далее следует несколько подчиненных ему министерских приказов. Но в последнее время важное значение имеет также закон о маркировке, который требует произвести значительные изменения в организации процесса закупки продукции.

Когда проводится прием товара аптечного ассортимента

Осмотр осуществляется сразу после прибытия медикаментов в торговую точку и в присутствии представителя поставщика. В сопроводительных документах проставляется дата и время начала и окончания проведения процедуры. При желании член комиссии может потребовать вскрытия тары. Несвоевременная проверка полученных медикаментов иногда становится причиной наложения на организацию внушительных штрафов.

Что важно учитывать в процессе: факторы

При поступлении оцениваются и изучаются четыре главных параметра: соответствие указанному описанию, состояние упаковочной тары, наличие маркировки и правильность оформления сопроводительной документации, в том числе наличие сертификатов и лицензий. Если члены комиссии сомневаются в качестве одного или нескольких продуктов, образцы направляются в специализированную лабораторию. В этом случае определяющим становится также ее вердикт.

Зона и правила приемки товара в аптеке

Для проведения процедуры получения, распаковки, предварительного осмотра поступающих лекарств в каждом аптечном пункте должно быть предусмотрено отдельное помещение. Внутри нее располагается дополнительное карантинное помещение, куда члены комиссии могут поместить продукцию, вызвавшую подозрения. Здесь она хранится до момента отправки образцов в лабораторию, чтобы пройти полноценную проверку на предмет качества и соответствия всем стандартам и требованиям. Если площадь торговой точки не позволяет реализовать пространство подобным образом, карантин можно переместить в другое место.

Приемка товаров аптечного ассортимента: этапы и алгоритм в аптеке

Как уже говорилось ранее, для проведения процедуры необходимо назначить комиссию, каждый член которой обладает достаточными знаниями и навыками для проверки. Именно они выполняют пошаговую инструкцию, проверяя документацию и состояние самих медикаментов.

Изучение документов

Проверяющие осматривают сопроводительные бумаги на предмет правильности их заполнения поставщиком, а также сверяют декларации с реестрами, чтобы убедиться в высоком качестве. Кроме того, задача приемщиков состоит в том, чтобы, просмотрев накладные, учесть условия последующего хранения изделий.

Описание

Приемочный контроль лекарственных препаратов в аптеке включает также осмотр внешнего вида поступающей продукции, оценивание цвета и запаха медикаментов. При этом члены комиссии имеют право изучить любую упаковку или несколько, чтобы убедиться в качестве. Обнаружение недостатка служит поводом к помещению изделия в карантинную зону и составлению претензий.

Упаковка

Ответственные за приемку сотрудники убеждаются в том, что заводская тара не повреждена, она соответствует установленным требованиям для этой формы медикамента и нет признаков фальсификата. Если обнаруживаются следы порчи, такой объект также помещается в карантинную зону, чтобы затем осуществить возврат поставщику.

Маркировка

В этой части проверка качества товаров аптечного ассортимента проводится по установленным законодательством требованиям. Маркируется не только первичная, но и вторичная упаковочная тара. С внедрением новых правил перед членами комиссии стоит также задача регистрации штрих-кода с каждого изделия в национальной системе цифровой маркировки.

Приложение N 2. Краткие указания по применению и заполнению специализированных (внутриведомственных) форм первичного бухгалтерского учета

от 8 января 1988 г. N 14

Краткие указания

по применению и заполнению

специализированных (внутриведомственных) форм

первичного бухгалтерского учета

При приемке товаров, доставляемых централизованным путем или в порядке кольцевого завоза, материально ответственные лица на всех экземплярах накладной, возвращаемых шоферу или экспедитору, проставляют штамп или печать аптеки и своей подписью (при коллективной (бригадной) материальной ответственности не менее двух членов бригады) подтверждают факт приемки товаров. В этих документах указываются также расхождения (если они имели место) между фактическим наличием товаров и данными накладных.

На экземпляре сопроводительного документа, который остается у материально ответственного лица и в дальнейшем прилагается к товарному отчету, проставляется штамп приемки, который храниться у руководителя аптекой (магазином).

Аптеки (магазины), получающие товары по почте, на недостачу составляют специальный акт, форма N АП-2 и N АП-3, о чем делается отметка в сопроводительном документе.

Акт об установленном расхождении в количестве

и качестве при приемке товара (форма N АП-2)

Акт об установленном расхождении в количестве и качестве при приемке товара составляется приемной комиссией в тех случаях, когда установлена недостача, бой, брак и порча товаров. Акт должен утверждаться руководителем ЦРА *, МРК **. Для участия в приемке товаров и составлении акта приглашается представитель аптечного склада (базы) или поставщика, незаинтересованной организации или общественности аптеки (магазина). Удостоверение представителя прилагается к акту.

Все реквизиты акта должны быть заполнены четко и разборчиво, так как он является документом, на основании которого предъявляют претензии и иски о возмещении излишне уплаченных сумм.

Акт составляется в трех экземплярах. Первый экземпляр направляется в вышестоящую организацию или арбитраж как документ, обосновывающий иск, второй экземпляр прилагается к приемному акту и вместе с реестром приходных документов передается в бухгалтерию для учетных записей и последующего хранения в архиве, а третий экземпляр предназначен для поставщика и вручается его представителю (если он участвовал в приемке) или пересылается по почте в качестве приложения к претензионному письму.

В п. 17 акта перечисляются только те наименования товаров, по которым установлены расхождения в количестве и качестве.

Акт о приемке товара (материала), поступившего

без счета поставщика (форма N АП-3)

Приемная квитанция (по приему лекарственного

растительного сырья от населения) (форма N АП-4)

Применяется в аптеках и аптечных пунктах для учета и расчетов за принятое от населения лекарственное растительное сырье.

Журнал регистрации поступления товаров по группам

В журнале регистрации поступления товаров по группам ведется учет поступления товаров в аптеку. Журнал служит основным документом для составления отчета по форме N 3-торг (аптечная).

Поступившие товары отражаются по розничным и оптовым ценам. Предметы ухода за больными, включая любые аптечки, записываются в раздел «Прочие».

Обязательство на принятые напрокат медицинские товары

Обязательство заполняется под копирку, в двух экземплярах. Первый экземпляр остается в аптеке вместе с пробитым чеком, второй передается больному. О продлении срока проката на обязательстве делается разрешительная надпись.

Журнал выдачи медицинских товаров напрокат

Журнал ведется руководителем (его заместителем) аптечного учреждения или руководителем бригады при коллективной (бригадной) материальной ответственности.

Записи в журнал производятся сразу по мере отпуска предметов напрокат или при их возврате. Продление проката записывается отдельной строкой.

Ведомость покупки стеклянной посуды, бывшей в употреблении

Ведомость покупки стеклянной посуды, бывшей в употреблении, служит накопительным документом и заполняется лицом, уполномоченным для приема стеклянной посуды от населения. Она составляется в двух экземплярах за смену, день, декаду и т.д. (сроки составления устанавливаются администрацией аптеки). Первый экземпляр ведомости вместе с отсортированной посудой сдается материально ответственному лицу, второй остается у приемщика стеклянной посуды.

Сводный реестр рецептов на льготный отпуск медикаментов

Реестр используется в качестве сопроводительного документа при направлении лечебно-профилактическим учреждением для оплаты выписанных ими рецептов на бесплатный или со скидкой отпуск медикаментов больным.

Реестры на бесплатный отпуск медикаментов и на отпуск их со скидкой составляются раздельно.

Реестр составляется в двух экземплярах и подписывается руководителем аптечного учреждения и бухгалтером (работником учетно-контрольного сектора (группы)). Первый экземпляр реестра вместе с копиями рецептов вручается должностному лицу лечебно-профилактического учреждения под расписку на втором экземпляре, который остается в централизованной бухгалтерии (бухгалтерии).

Журнал учета ядовитых, наркотических, других

медикаментов и этилового спирта (форма N АП-10)

Журнал ведется во всех аптеках и аптечных магазинах. До начала записей книга должна быть пронумерована, прошнурована и скреплена печатью и подписью руководителя вышестоящей организации.

Журнал открывается на год. Для каждой фасовки, дозировки наименования медикаментов отводится отдельный лист (разворот). Поступление отражается в журнале по каждому приходному документу в отдельности с указанием номера и даты. Расход записывается дневными итогами с подразделением на отпуск по амбулаторной рецептуре и отпуск лечебно-профилактическим учреждениям, аптечным пунктам и отделам аптеки, магазина.

Перечни ядовитых и наркотических лекарственных средств, а также других медикаментов, подлежащих предметно-количественному учету, утверждены действующими нормативными документами.

В журнале ведется также учет этилового спирта. Журнал заполняется руководителем аптеки (отдела), бригадиром или их заместителями. В графе «Фактические остатки» ставится и подпись лица, проверившего наличие ценностей.

Журнал учета лабораторных и фасовочных работ

В журнале учета лабораторных и фасовочных работ эти виды работ ведутся в аптечных учреждениях раздельно.

Журнал используется в аптеках, магазинах и аптечных пунктах для учета и контроля за выполнением лабораторных и фасовочных работ, за оприходованием или списанием сумм по разницам в стоимости, сданных в работу медикаментов и изготовленной продукции из них, или результатах округления цен за единицу фасовки.

Все записи в журнале производятся немедленно после окончания соответствующей работы.

Если расфасовка партии медикаментов не закончена в течение рабочего дня, то в журнале должна быть записана часть расфасованной партии.

Журнал лабораторных и фасовочных работ должен быть пронумерован, прошнурован и скреплен подписью руководителя учреждения и печатью вышестоящей организации.

Справка о дооценке и уценке по лабораторно-

фасовочным работам, реализации работ и услуг

Справка составляется в конце месяца на основании данных, подсчитанных в конце месяца в журнале учета лабораторно-фасовочных работ (форма N АП-11), в журнале выдачи медицинских товаров напрокат (форма N АП-7), из сводных документов по услугам ремонта и прочим видам оказанных услуг.

Справка составляется в одном экземпляре и включается в товарный отчет аптеки (магазина) в розничных ценах.

Журнал учета расхода медицинских товаров на хозяйственные нужды

В журнале регистрируются выдачи медицинских товаров для расходования на хозяйственные нужды. Записи производятся в момент выдачи. Регистрация производится материально ответственными лицами. Книга прошнуровывается, пронумеровывается и скрепляется печатью и подписью руководителя учреждения (не являющегося материально ответственным лицом) или руководителя вышестоящей организации. В конце месяца итоговые данные переносятся в форму N АП-57.

Журнал учета медицинских товаров, израсходованных для оказания

первой медицинской помощи (форма N АП-14)

Журнал ведется во всех аптеках (магазинах). До начала записей книга должна быть пронумерована, прошнурована и скреплена печатью и подписью руководителя учреждения, в аптечных учреждениях, где руководитель является материально ответственным лицом вышестоящей организацией.

Записи в журнал производятся сразу же после оказания помощи.

Справка об использовании товаров на оказание первой помощи

Справка составляется ежемесячно в двух экземплярах на основании записей о текущих расходах итогами данных формы N АП-14. Справка составляется в разрезе отделов (материально ответственных лиц) и включается в товарный отчет.

Накладная-требование выписывается аптечными учреждениями при отпуске лекарственных средств лечебно-профилактическим учреждениям, организациям и отделам аптеки (внутриаптечная передача), а также при отпуске товаров другим аптечным учреждениям. Аптечные учреждения, у которых учет товаров ведется в суммовом выражении, при отпуске товаров лечебно-профилактическим учреждениям и другим организациям по розничной стоимости, графы оптовой стоимости не заполняются.

Отделы аптечного учреждения и прикрепленная мелкорозничная сеть выписывают накладные-требования в трех экземплярах.

Отпуск товаров из аптек в автокиоски и т.п., по которым не предусмотрено составление товарных отчетов, оформляется расходно-приходными накладными.

При возврате не проданных медтоваров по окончании рабочего дня в обоих экземплярах графы «Сдано обратно» разность между графами «Отпущено» и «Сдано обратно» составляет стоимость реализованных товаров и соответствует графе «Продано на сумму». Графа «Продано на сумму» заполняется только по итогу.

В аптеках, не имеющих операционных касс, выручка сдается руководителю аптечного учреждения. Приходный кассовый ордер при этом не выписывается, а на расходно-приходной накладной делается отметка о возвращении непроданных товаров и суммы сданных наличных денег. Оба экземпляра расходно-приходной накладной прилагаются к товарному отчету (без отражения в отчете движения этих товаров).

Бланки расходно-приходных накладных выдаются материально ответственным лицам в пронумерованном виде под расписку в специальном журнале.

Реестр выписанных покупателям накладных-требований (счетов)

Реестр составляется аптечными учреждениями, которым разрешено производить продажу товаров оптом по безналичному расчету и за наличный расчет, и в нем отражается общая сумма оптового товарооборота за месяц с разбивкой по видам: стоимость лекарств экстемпоральных, готовых, медикаментов весовых и прочих товаров.

Акт на перевод в товар лекарственного растительного сырья

Материально ответственными лицами оприходование лекарственного растительного сырья, как товара, оформляется актом после получения положительного анализа.

Акт составляется в двух экземплярах комиссией, в состав которой входят: руководитель аптечного учреждения, материально ответственное лицо, отвечающее за заготовку лекарственного растительного сырья, провизор-технолог или фармацевт. Первый экземпляр акта служит основанием для оприходования лекарственного растительного сырья как товара и вместе с другими приходными документами прилагается к товарному отчету. Второй экземпляр остается в аптечном учреждении.

Акт о порче товарно-материальных ценностей

Акт о порче товарно-материальных ценностей составляется в трех экземплярах отдельно по каждой группе ценностей (медикаменты, тара и т.д.) в момент выявления факта порчи или при инвентаризации специально назначенной инвентаризационной комиссией с установлением причин порчи и виновных лиц.

В акте на списание негодные товары и тара указываются по действующим ценам. К акту должны быть приложены объяснения виновных в порче ценностей. Для экземпляра акта направляются на утверждение в соответствии с правилами, установленными «Положением о бухгалтерских отчетах и балансах». Третий экземпляр храниться у материально ответственного лица и прилагается к товарному отчету при списании ценностей.

Акт о переоценке товаров (форма N АП-21)

Применяется для оформления переоценки товаров отдельно по розничным и оптов

ым ценам. Акт составляется в двух экземплярах комиссией с обязательным участием представителя вышестоящей организации.

При переоценке товаров, произведенной по распоряжению правительства, акт составляется по установленной для этой цели форме.

Журнал учета оптового отпуска и расчетов с покупателями (форма N АП-22)

В журнале учета оптового отпуска и расчетов с покупателями отражается отпуск товаров из аптеки по группам. В журнале в хронологической последовательности регистрируются все требования по отпуску и счета по оплате реализованного товара как по безналичному расчету, так и за наличный расчет.

Оборотная ведомость по лицевым счетам покупателей и прочим расчетам

Для взаимной сверки расчетов за соответствующий период оборотная ведомость по лицевым счетам покупателей и прочим расчетам составляется бухгалтерией ежемесячно на основании записей в реестре выписанных покупателям накладных-требований (счетов) по форме N АП-18.

Товарный отчет (мелкорозничной сети) (форма N АП-24)

Товарный отчет составляется всеми материально ответственными лицами аптек, магазинов, отделов, складов, баз.

Отчеты представляются регулярно с периодичностью, установленной руководителем вышестоящей организации или главным бухгалтером централизованной бухгалтерии (бухгалтерии).

Аптеки, магазины в приходной части отчета делают записи документов, которыми оформляется поступление товаров, дооценка тары и т.д. раздельно по каждому документу (счету, накладной или товарно-транспортной накладной и т.д.).

В расходной части отчета сумма реализации указывается на основании подсчета кассовых чеков и сверяется с показателями счетчиков кассовых аппаратов, здесь же на основании документов указывается сумма наличных денег, сданная в кассу, в Госбанк, на почту или старшему кассиру. Другие виды расходов (отпуск в порядке внутренней переброски, отпуск лечебным учреждениям, включая и бесплатный или частично оплачиваемый отпуск лекарств больным некоторых категорий, уценка, списание по актам, справкам и т.п.) отражаются на основании соответствующих документов по каждому документу раздельно.

Товарный отчет отделами складов, баз составляется итогами каждого дня по реестрам приходных и расходных документов, а также актам переоценки и порчи товаров, результатами инвентаризации, накладными на внутреннюю переброску и сдачу лекарственных средств в анализ.

Отделами складов, баз в отчетах графы: вспомогательные материалы, топливо, лекарственное растительное сырье, а также оборотная сторона формы «Отчет о движении тары» не заполняются.

При механизации учета движения товаров на складах (базах) эти товары в машинограммы не включаются.

Отчет составляется в двух экземплярах. Первый экземпляр отчета вместе с документами передается в бухгалтерию или учетно-контрольную группу под расписку счетного работника на втором экземпляре, остающемся у материально ответственного лица.

При обнаружении ошибки в отчете бухгалтер делает соответствующие исправления, которые должны быть подтверждены материально ответственными лицами. Исправления переносятся на второй экземпляр отчета.

На оборотной стороне товарного отчета аптека, магазин отражают движение тары. Допускается составление отчета о движении тары на отдельном листке. Он составляется и представляется одновременно с товарным отчетом. В отчете о движении тары показываются остатки тары на конец отчетного периода по отдельным видам тары.

Суммарные итоги в отчете о движении тары должны совпадать с соответствующими итогами в товарном отчете.

В отчете по движению тары для сокращения работы по его составлению наименования отдельных видов тары и учетные цены на нее могут быть внесены в бланк типографским способом.

Журнал кассира-операциониста ведется в каждой операционной кассе, оснащенной механическим кассовым аппаратом.

Журнал открывается администрацией при вводе в эксплуатацию кассового аппарата. Листы журнала до начала записей должны быть пронумерованы, прошнурованы и опечатаны сургучной печатью. Количество листов в журнале заверяется подписями руководителя аптечного учреждения и главного бухгалтера централизованной бухгалтерии (бухгалтерии).

Записи в журнале производятся ежедневно (в дни работы аптеки) в начале и в конце дня (смены), строго в хронологическом порядке, чернилами или пастой шариковых ручек без помарок. Исправления должны быть оговорены и заверены подписями кассира, руководителя аптечного учреждения или старшего кассира.

Показатели счетчиков бездействующих аппаратов повторяются в журнале ежедневно с указанием причин бездействия (в запасе, в ремонте и т.д.)

Журнал кассира-операциониста хранится у руководителя аптечного учреждения или старшего бухгалтера. Перед началом рабочего дня (смены) старший кассир, руководитель аптечного учреждения или уполномоченное им лицо проверяет по каждому аппарату показания денежных и контрольных счетчиков, сверяет их с данными на конец предыдущего дня (смены), записывает в журнале (графа 4) и подтверждает запись своей подписью (графа 6). Одновременно эти же данные подтверждаются кассиром-операционистом, приступающим к работе (графа 5). Показания каждого денежного счетчика многосчетчикового кассового аппарата записываются по отдельной строке. В последней строке приводятся данные итогового денежного счетчика. Данные по графам 10-15 заполняются только по этой итоговой строке. Показания бездействующих счетчиков, приведенные по соответствующим строкам, также подтверждаются подписями кассира, руководителя аптечного учреждения или старшего кассира.

В конце дня (смены) показания денежных кассовых счетчиков записываются по соответствующим строкам графы 7. Затем вычитанием показателей графы 4 из данных графы 7 определяется сумма выручки по каждому денежному счетчику (включая итоговый), которая записывается в графу 8.

Одновременно кассир сдает старшему кассиру (руководителю аптечного учреждения) наличные деньги, сумма которых указывается в графе 10, и оплаченные документы (графы 11 и 12). На общую сумму, записываемую в графу 13, кассиру выдается квитанция приходного кассового ордера.

До начала записей в отдельной строке в графе 14 указывается принятый кассиром на начало дня (смены) остаток наличных денег в кассе, подтвержденный подписью в графе 16. В конце дня (смены) в графе 14 указывается остаток денег на конец рабочего дня.

При расхождении суммы денежной выручки с показаниями суммирующих денежных счетчиков руководитель аптечного учреждения или его заместитель устанавливает совместно с кассиром причину расхождений, для чего подсчитывается сумма выручки по контрольной ленте и по кассовым чекам.

Если обнаружена разница между показаниями суммирующих денежных счетчиков и итогом, подсчитанным по контрольной ленте, то вызывается для проверки аппарата механик, который участвует в составлении акта, фиксирующего разницу. Для подтверждения выручки за основу принимаются данные контрольной кассовой ленты. Факт составления акта отмечается в журнале кассира-операциониста.

Сдача кассиром наличных денег и оплаченных документов заверяется подписями должностных лиц в графах 16 и 17.

Акт о снятии показаний контрольных и суммирующих денежных счетчиков при

сдаче кассового аппарата в ремонт и при возвращении его из ремонта

В нем записываются показания всех счетчиков в момент выбытия и поступления аппаратов. Одновременно делается запись в журнале кассира-операциониста.

Акт о переводе показаний суммирующих денежных счетчиков на нули

и регистрации контрольных счетчиков кассового аппарата (форма N АП-31)

Ключи для перевода суммирующих счетчиков на нули хранятся в бухгалтерии вышестоящей организации. Они выдаются аптекам, магазинам в тех случаях, когда по разрешению руководства вышестоящей организации необходимо перевести счетчики на нули.

Перевод производится комиссией в составе руководителя розничного аптечного учреждения, представителя бухгалтерии вышестоящей организации (централизованной бухгалтерии), старшего кассира и кассира-операциониста.

Кассовый отчет (для аптек и аптечных магазинов) (форма N АП-32)

Каждая аптека, аптечный магазин, имеющие кассиров, ведут одну кассовую книгу. Книга должна быть пронумерована, прошнурована и скреплена сургучной печатью. Количество листов в книге заверяется подписями руководителя учреждения и главного (старшего) бухгалтера централизованной бухгалтерии или же их заместителей. Первые и вторые экземпляры кассовых отчетов (листов) нумеруются одинаковыми номерами.

Каждый лист кассовой книги перед заполнением сгибается по линии отреза пополам. Левая часть остается в книге, а правая заполняется через копировальную бумагу, является отрывной и служит отчетом кассира.

Сделанные исправления в кассовой книге заверяются подписями кассира, а также главного (старшего) бухгалтера или лица, его заменяющего.

Книгу ведет старший кассир, кассир или уполномоченное на это лицо.

Остаток на начало дня переносится из предыдущего проверенного бухгалтерией отчета и записывается в графу «Приход» по соответствующей строке.

Кассовый отчет с прилагаемыми документами на следующей день передается в бухгалтерию или в учетно-контрольную группу.

Проверка кассового отчета осуществляется в присутствии работника, составившего отчет. Показания денежных счетчиков кассовых аппаратов должны соответствовать в книге кассира-операциониста сумме оприходованной выручки. При этом приходные кассовые ордера на оприходование выручки не составляются. Расхождения обосновываются документами, приложенными к отчету кассира (акта, справки).

В тех случаях, когда в аптеках, магазинах используется кассовая книга по форме КО-4, составляется отдельно Справка о показаниях счетчиков кассовых аппаратов.

Удостоверение выдается работникам аптек, которым в качестве представителей общественности поручено участвовать в аптеке при приемке товаров, поступивших от поставщиков.

Список лиц, которые могут быть привлечены к участию в приемке товаров, определяется решением профбюро, профкома (номер протокола и дата указываются в удостоверении). Каждый представитель общественности может участвовать в приемке товаров не более двух раз в месяц. Удостоверение не может быть выдано материально ответственным и подчиненным им лицам, а также работникам, связанным с учетом, хранением, приемкой и отпуском материальных ценностей.

Представитель общественности назначается в тех случаях, когда в приемке не участвуют представители поставщика или незаинтересованной организации.

Удостоверение прилагается к формам N АП-2 и N АП-3.

Счет за мелкие работы (услуги) (форма N АП-35)

Счетом оформляется оплата труда лиц, не состоящих в штате данного предприятия, организации, учреждения, привлекаемых для выполнения работ на договорных началах в пределах общего фонда заработной платы (фонда оплаты труда).

Оплата работ, выполняемых этими работниками, должна производиться применительно к нормам и расценкам, установленным на аналогичные работы, выполняемые работниками штатного (списочного) состава.

Счет может быть принят к оплате только при условии заполнения всех реквизитов, предусмотренных бланком. Подчистки и исправления в счете не допускаются. Выполнение работ, указанных в счете, должно быть подтверждено подписью работника, проверявшего объем и качество работ. Проверка правильности составления счета, законности и целесообразности расхода осуществляется в предварительном порядке (до оплаты) руководителем аптеки, магазина, главным бухгалтером или руководителем учетно-контрольной группы (сектора).

Счет выписывается при отпуске товара и других материальных ценностей, а также за оказание услуг центральной контрольно-аналитической лаборатории, разовым покупателям и другим организациям.

Получение товара покупатель подтверждает распиской на втором экземпляре.

Расчет-разрешение на выплату премий (форма N АП-39)

Расчет-разрешение на выплату премий используется для начисления премий за выполнение и перевыполнение плана товарооборота из фонда заработной платы (фонда оплаты труда) и фонда материального поощрения.

Расчет-разрешение составляется раздельно по административно-управленческому персоналу, премируемому с разрешения вышестоящей организации, и по другим категориям аптечных работников. Расчеты составляются по каждому аптечному учреждению в отдельности.

Лишение или снижение размера премии оформляется приказом или распоряжением руководителя.

Утвержденный расчет-разрешение является основанием для выплаты премии и прилагается к расчетно-платежной ведомости.

Инвентаризационный ярлык предназначен для оформления данных инвентаризации при помощи вычислительной техники. Данные о количестве записываются в ярлыке по итогам подсчета, перемеривания, взвешивания.

По каждому наименованию товаров выписывается ярлык в одном экземпляре. Ярлык вместе с сопроводительной ведомостью передается на вычислительную установку для составления инвентаризационной описи.

Сличительная ведомость на этиловый спирт, ядовитые, наркотические

и другие лекарственные средства, подлежащие предметно-количественному

Сличительная ведомость составляется при проведении инвентаризации или проверках в розничных аптечных учреждениях. Одновременно она является и основанием для списания естественной убыли.

Предметно-количественный учет ядовитых, наркотических и других лекарственных средств, а также этилового спирта осуществляется в соответствии с перечнями, утвержденными вышестоящими организациями. В сличительную ведомость включаются все медикаменты из перечня, имеющегося в аптеке (аптечном пункте I категории), магазине, включенные в инвентаризационную опись.

Ведомость подписывается всеми членами инвентаризационной комиссии. Остаток по данным учета заполняется по записям журнала учета ядовитых, наркотических, других медикаментов и этилового спирта на дату инвентаризации, после чего определяется результат инвентаризации.

Ведомость утверждается руководителем вышестоящей организации.

В связи с тем, что установлены дифференцированные нормы естественной убыли спирта, к ведомости прилагается за подписью бухгалтера справка, в которой раздельно указывается: расход по стационарной рецептуре, расход по амбулаторной рецептуре и отпуск спирта.

Сводная ведомость инвентаризационных описей

по группам медицинских товаров (форма N АП-44)

Сводная ведомость инвентаризационных описей составляется для определения величины товарных запасов по группам расчета уровня наложений в целом по аптеке (магазину), и по отдельным группам медицинских товаров, а также для составления и уточнения формы 3-торг (аптечная).

Сумма по розничным и оптовым ценам в разрезе товарных групп определяется путем выборки данных из инвентаризационных описей.

Уровень наложений определяется как процентное отношение суммы наложений (разницы между стоимостью по розничным и оптовым ценам к стоимости товаров по розничным ценам). Этот расчет составляется по каждой группе медицинских товаров и в целом по аптеке.

Сводная опись инвентаризационных листов (отдела аптеки) и сводная

инвентаризационная ведомость по аптеке (формы N АП-45 и N АП-46)

Сводная опись инвентаризационных листов отдела аптеки составляется для облегчения подсчета итогов инвентаризационных описей по листам отдела. Итог сводной описи должен быть равен заключительным данным инвентаризационной описи.

Сводная инвентаризационная ведомость по аптеке составляется для облегчения подсчета результатов инвентаризации по аптеке в целом.

Расчет естественной убыли товаров (форма N АП-47)

Расчет естественной убыли товаров составляется в розничных аптечных учреждениях по установленным нормам только при обнаружении недостачи ценностей.

Типографским способом печатается несколько общераспространенных позиций (групп медицинских товаров) или указываются те группы медицинских товаров, которые имеют место в отдельных аптеках.

В графе 3 указывается оборот по розничным ценам за межинвентаризационный период по товарам, для которых установлены нормы убыли. В графе 5 проставляется нормативная сумма естественной убыли по розничным ценам.

Расчет составляется по каждому материально ответственному лицу в отдельности за каждый межинвентаризационный период.

Данные расчета включаются в акт результатов инвентаризации.

Оборот включается в расчет по данным бухгалтерского учета. Расчет подписывает бухгалтер, составивший его. Право утверждения расчета предоставляется руководителю аптечного учреждения, не являющемуся материально ответственным лицом, или вышестоящей организации.

Акт результатов инвентаризации (рознично-аптечного учреждения)

Акт результатов инвентаризации составляется в целом по аптеке, магазину. В нем определяются результаты по каждому отделу (в необходимых случаях по каждому материально ответственному лицу) и по аптеке, магазину.

Акт результатов инвентаризации составляется по данным бухгалтерского учета (графа «Числится по данным учета»), на основании инвентаризационных описей (графа «Фактические остатки по описи»), расчетов естественной убыли (графа «Начислено естественной убыли по нормам»). Остальные показатели определяются инвентаризационной комиссией совместно с работниками бухгалтерской службы.

К акту прилагаются расчеты естественной убыли и, в необходимых случаях, объяснения материально ответственных лиц.

После составления и подписания акт со всеми обосновывающими его документами направляется на утверждение его руководителю вышестоящей организации.

Контрольная ведомость инвентаризации товарно-материальных ценностей

Ведомость составляется при проведении инвентаризации ценностей по ярлыкам и служит контрольным документом за полнотой ее проведения.

Записи в контрольную ведомость производятся председателем рабочей инвентаризационной комиссии (подкомиссии) по мере заполнения ярлыков в двух экземплярах.

Сопроводительная карта по инвентаризации товарно-материальных ценностей

Ведомость движения медицинских товаров за межинвентаризационный период

и сводная ведомость движения медицинских товаров по отделу

Применяется для проведения выборочных проверок движения лекарственных средств, перевязочных и других материалов в межинвентаризационный период.

При выборочной проверке движения медицинских товаров в межинвентаризационном периоде используются документы, относящиеся к проверяемому периоду: материалы инвентаризации товарно-материальных ценностей, счета, накладные, требования и документы, по которым получены или отпущены медицинские товары.

Ведомости движения медицинских товаров (по каждому наименованию) за каждый межинвентаризационный период, по одному и тому же материально ответственному лицу включаются в сводную ведомость движения медицинских товаров.

Справка о нормативном расходе вспомогательных материалов (форма N АП-53)

Справка о нормативном расходе вспомогательных материалов составляется материально ответственными лицами и представляется в бухгалтерию один раз в месяц. Она является основанием для списания вспомогательных материалов.

Данные по экстемпоральной рецептуре указываются в справке на основании книги рецептурных журналов (по амбулаторной рецептуре) и расчету (по стационарной рецептуре). Показатели отпуска готовых лекарственных форм рассчитываются в соответствии с установленными нормативными документами. Сумма оборота по ручной продаже показывается по учетным данным. Внутриаптечная заготовка и фасовка проставляются на основании записей в журналах учета лабораторных и фасовочных работ.

В графу «Норма расхода» действующие нормы расхода вспомогательных материалов можно вносить типографским шрифтом.

Расчет амортизационных отчислений (форма N АП-54)

Расчет амортизации составляется по все числящимся на балансе основным средствам в соответствии с установленными правилами. В форме расчета типографским способом могут указываться виды основных средств, а также шифры и нормы амортизационных отчислений.

Расчет составляется по каждой аптеке, магазину.

Акт на списание топлива (форма N АП-55)

В акте указывается, на какие цели было израсходовано топливо (на отопление аптеки, на изготовление дистиллированной воды и т.д.) и производится распределение стоимости израсходованного топлива.

Отчет о движении основных средств, малоценных

и быстроизнашивающихся предметов (форма N АП-56)

Материально ответственные лица аптек и аптечных магазинов ежемесячно (ежеквартально) составляют «Отчет о движении основных средств, малоценных и быстроизнашивающихся предметов» по мере их поступления или выбытия.

Отчет составляется отдельно по основным средствам, малоценным и быстроизнашивающимся предметам в двух экземплярах. Первый экземпляр с приложением документов в установленный срок сдается в учетно-контрольную группу или непосредственно в централизованную бухгалтерию под расписку бухгалтера на втором экземпляре, остающемся у материально ответственного лица.

Акт о списании средств на хознужды (форма N АП-57)

В акте отражаются использованные моющие средства по видам расхода, исходя из существующих норм расхода на месяц.

Акт о списании материалов на текущий ремонт (форма N АП-58)

Акт составляется по видам материалов с указанием объема выполненных работ.

Квитанция на заказанное лекарство (форма N АП-59)

Квитанция заполняется при приеме рецепта на индивидуальное изготовление лекарственного средства в одном экземпляре.

Корешок квитанции служит основанием для учета лекарственных средств, изготовленных экстемпорально. Квитанции комплектуются по 50-100 штук в книжку.

Журнал учета наркотических лекарственных средств, поступающих для анализа

Журнал открывается на год, пронумеровывается, прошнуровывается и заверяется подписью руководителя и печатью лаборатории. Журнал ведется лицом, ответственным за хранение, учет и расходование наркотических лекарственных средств.

На каждое наименование наркотического лекарственного средства заводится отдельная страница. В графе 13 указывается дата документа о передаче или уничтожении остатков наркотических лекарственных средств.

Журнал ведется в розничных аптечных учреждениях с небольшим объемом работы для учета индивидуально изготовленных лекарственных средств бесквитанционным методом.

В графе 2 «Номер рецепта» проставляется нумерация рецептов по порядку с начала рабочего дня (смены) и в конце рабочего дня (смены) подсчитываются итоги по графе 2 «Количество рецептов» и в графе 5 «Стоимость лекарства».

Распределение фактически начисленного фонда материального поощрения

и фонда социально-культурных мероприятий (форма N АП-68)

Распределение фактически начисленного фонда материального поощрения и фонда социально-культурных мероприятий производится в аптечных учреждениях, перешедших на новую систему планирования и экономического стимулирования в соответствии с Методическими рекомендациями Межведомственной комиссии Госплана СССР.

Распределение производится в разрезе каждого аптечного учреждения в зависимости от выполнения плана товарооборота и прибыли каждого аптечного учреждения.

Реестр движения денежных средств и инкассации выручки (форма N АП-70)

Реестр составляется розничным аптечным учреждением не реже одного раза в месяц в двух экземплярах и представляется в составе отчета аптечного учреждения.

Показатели реестра заполняются по накопленным данным кассовых отчетов в рублях и копейках.

Журнал учета рецептуры (форма N АП-71)

Журнал составляется аптекой на основании подсчета корешков квитанций на заказанные лекарства, итогов рецептурного журнала и кассовых чеков (талонов) на готовые лекарственные средства в конце рабочего дня (смены) одной строкой.

В журнале ежемесячно подсчитываются итоги и скрепляются подписями руководителя аптечного учреждения и работника учетно-контрольной группы (сектора) централизованной бухгалтерии или главного бухгалтера аптечного учреждения.

Отчет аптеки составляется по истечении отчетного периода, но не реже одного раза в месяц, в двух экземплярах и передается с приложенными к нему документами в централизованную бухгалтерию в установленные вышестоящей организацией сроки.

После проверки и утверждения второй экземпляр отчета возвращается в аптечное учреждение.

Карточка составляется в отделах хранения склада, базы в одном экземпляре на каждую поступившую партию медицинских товаров и служит контрольным документом за реализацией лекарственных средств по срокам годности.

Журнал регистрации счетов поставщиков (форма N АП-74)

Журнал ведется в бухгалтерии аптечных складов, баз в разрезе расчетных, текущих и спецссудных счетов и служит контрольным документом за полнотой оплаты счетов поставщиков и прохождением счетов между отделами при ручной обработке движения товаров.

При регистрации оплаченных или предъявленных к оплате счетов, каждому счету присваивается единый порядковый регистрационный номер, который проставляется на всех приложенных к нему документах.

Копия счета (платежного требования) (форма N АП-75)

Копия счета (платежного требования) выписывается приемным отделом склада, базы на основании платежного требования поставщика в двух экземплярах при механизированной обработке расчетов с поставщиками и учета движения товаров с помощью вычислительной техники.

На складах, базах, имеющих свою машиносчетную станцию, вычислительный центр или опорный пункт вычислительного центра копия счета может не составляться, поскольку информация о поставках вводится с оплаченного счета поставщика с использованием перфокарт, перфолент, магнитных лент и других носителей информации.

Журнал регистрации поступающих грузов на аптечный склад, базу

Журнал заводится в приемном отделе склада, базы на год, пронумеровывается, прошнуровывается, скрепляется сургучной печатью и подписью руководителя и главного бухгалтера склада, базы с указанием количества листов.

Номер и дата счета (по графам 3 и 4) записываются со счета, передаваемого в приемный отдел отделом снабжения.

Заполнение графы 19 «Номер приемного акта (накладной)» является подтверждением факта оприходования товара.

Работник бухгалтерии при получении приходных документов проверяет наличие приемных актов и реестров и расписывается в получении документов, проставляет в графе 20 дату приемки документов. В графе 23 «Примечание» указываются сведения о наличии недостач, расхождений в оценке качества или иных особенностей поступивших партий товаров.

Акт проверки неоприходованных товаров (форма N АП-77)

Акт проверки неоприходованных товаров составляется в приемном отделе склада, базы по окончании отчетного месяца на основании проверки фактических остатков не принятых и неоприходованных грузов, данных журнала регистрации поступивших грузов и оплаченных счетов поставщиков.

В разделе «А» акта записываются грузы на оплату которых поступили счета поставщиков. По каждой партии товаров в отдельности указываются регистрационные номера по журналу регистрации поступивших грузов и по журналу регистрации счетов поставщиков. Сумма проставляется по оптовым ценам с добавлением стоимости тары, а также транспортных расходов и наценок, включенных в счет поставщика.

В разделе «Б» акта показываются неоприходованные грузы, по которым счета поставщиков не поступили.

Акт в бухгалтерии храниться как инвентаризационный документ. По мере поступления и оприходования товаров в графе «Примечание» делается отметка об оприходовании товаров со ссылкой на номер и дату приемного акта.

Акт составляется аптечными складами, базами на все поступающие грузы с медицинскими товарами и служит основным документом по приемке и оприходованию товаров, поступающих на склад. При полном совпадении фактического наличия и качества товаров сопроводительным документам поставщика и при ручной обработке движения товаров, может составляться приемный акт по форме N АП-78 (мех) (со стоимостными показателями или без них).

При механизированной обработке выписывается на один экземпляр больше для передачи на вычислительную установку.

В приемном акте в графе «Количество поступившее» показывается количество фактического товара, которое принято материально ответственными лицами отдела хранения склада, базы за минусом недостач, боя, брака и товара, сданного на анализ по акту отбора проб. При механизированном учете движения товаров сданное количество на анализ при поступлении включается в эту же графу.

Акт на списание товаров при поступлении (форма N АП-79 (мех))

Акт на списание медтоваров при поступлении составляется на аптечных складах, базах при механизированном учете движения товаров на недостачу, порчу, бой поступивших товаров.

Журнал учета движения товаров по отделу (форма N АП-81)

Журнал учета движения товаров по отделу аптечного склада, базы является копированием записей с карточек складского учета товаров. Журнал за каждый отчетный период прилагается к товарному отчету отдела склада, базы для проверки бухгалтерей полноты записей в карточках складского учета.

График исполнения заказов (форма N АП-83)

График исполнения заказов составляется отделом снабжения, ответственным за отпуск (отгрузку) товаров, в двух экземплярах. Копия графика передается каждому отделу хранения. В первом экземпляре графика отдел снабжения (сбыта) отмечает передачу товаров из отделов хранения в отдел экспедиции по журналу контроля за исполнением (изготовлением) заказов (плановых, разовых) (форма N АП-84).

Журнал контроля за исполнением (изготовлением)

заказов (плановых, разовых) (форма N АП-84)

Журнал составляется на год, прошнуровывается и пронумеровывается. Заполняется отделом сбыта или экспедицией склада, базы по мере сдачи товаров из отделов хранения в отдел экспедиции.

Товарно-транспортная накладная выписывается на отпуск товаров с аптечного склада, базы при механизированном учете движения товаров, а также в тех случаях, когда отпуск товаров производится по заказу или требованию, представленному в форме N 434-мех.

Накладные выписываются в трех экземплярах. Два экземпляра накладной вместе с товаров передаются в отдел экспедиции, третий экземпляр передается отделом хранения в бухгалтерию вместе с реестром расходных документов. Отдел экспедиции после отпуска медицинских товаров второй экземпляр накладной вместе с товаром вручает получателю (покупателю), а первый экземпляр накладной с росписью грузополучателя в получении товара вместе с реестром расходных документов передает в бухгалтерию склада, базы.

Журнал регистрации приемных актов и накладных

на отпуск товара из отдела (форма N АП-86)

Журнал регистрации ведется раздельно для приемных актов (счетов) и накладных на отпуск товаров и служит контрольным журналом за движением документов по приходу и расходу товаров.

Журналы заводятся на год во всех отделах аптечных складов, баз.

Реестр приходных (расходных) документов (форма N АП-87)

Реестры составляются отдельно по приходу и расходу товаров по каждому отделу склада, базы и регистрируются в специальной книге порядковыми номерами, после проведения годовой инвентаризации.

При механизации учета движения товаров реестры могут составляться раздельно на товар, тару с обязательным составлением сводного реестра. При этом машинограммы составляются с используемыми графами отдельно складами (базами) и аптеками.

Журнал регистрации накладных по отпуску (отгрузке) товаров со склада

По единому заказу все накладные в разрезе отделов записываются по количеству и сумме по одной строке (если упаковка товаров производится в отделах хранения склада, базы), включая документы по реестру расхождений.

Накладные, включенные в акт по форме N АП-92, по которым товары были не отпущены (не отгружены) в следующий месяц журнала не переносятся. Контроль за отпуском (отгрузкой) товаров по таким накладным производится по форме N АП-92.

При механизированной обработке учета движения товаров на складе вместо такого журнала составляются машинограммы.

Аптечным складом, базой на отпущенные или предназначенные к отпуску товары выписывается счет в четырех экземплярах по накладным, поступившим из отдела экспедиции и отделов хранения, с указанием стоимости товара по розничной и оптовой стоимости с подведением итогов по счету в целом.

Если на складе, базе при отпуске товаров применяются скидки, то после подсчета итога по графе «Сумма розничная» в счете указывается процент и сумма скидки.

Акт проверки неотпущенных (неотправленных) товаров (форма N АП-92)

Акт служит контрольным документом за своевременностью и полнотой отгрузки медицинских товаров.

Пропуск на вывоз (вынос) товарно-материальных ценностей (форма N АП-93)

Пропуск выписывается в отделе экспедиции или сбыта, склада, базы после погрузки товаров и оформления расходных документов в двух экземплярах, из которых второй экземпляр остается в отделе с распиской получателя. Первый экземпляр пропуска вручается экспедитору, водителю или получателю для предъявления охране на вывоз (вынос) товара. Пропуск действителен только в день его выдачи. Никакие подчистки, помарки, исправления в пропусках не допускаются.

При вывозе (выносе) товаров с территории склада, базы работник охраны отбирает пропуск.

По окончании рабочего дня пропуска подбираются в хронологическом порядке и сдаются охраной ежедневно под расписку в бухгалтерию склада, базы. В бухгалтерии пропуска проверяются на соответствие количества мест, указанных в пропуске и товарном документе, и хранятся наравне с бухгалтерскими документами.

Журнал регистрации пропусков на вывоз (вынос)

Журнал регистрации ведется охраной склада, базы. На отобранных пропусках проставляется зарегистрированный в журнале порядковый номер.

Сопроводительный (упаковочный) лист (форма N АП-95)

Сопроводительный (упаковочный) лист составляется при отправке товаров почтой, железной дорогой, автомобильным, водным и воздушным транспортом или другими средствами транспортных организаций.

Сопроводительный (упаковочный) лист составляется в двух экземплярах, один из которых (первый экземпляр) передается транспортной организации, а второй экземпляр возвращается в отдел экспедиции вместе с квитанцией по отправке грузов.

Карточка складского учета товаров (форма N АП-96)

Форма применяется для учета движения медицинских товаров по каждому наименованию, фасовке, дозировке и заполняется на каждый номенклатурный номер медицинского товара и ведется материально ответственными лицами склада, базы. Записи в карточке ведутся на основании первичных приходно-расходных документов по мере совершения операций.

Штамп проверки счета (форма N АП-97)

Штамп проставляется в бухгалтерии складов, баз на всех счетах поставщиков как оплаченных, так и подлежащих оплате частично или полностью, а также на счетах поставщиков от которых плательщик отказывается от оплаты.

Акт пересчета спирта, поступившего на аптечный склад (форма N АП-100)

Акт составляется при каждом поступлении спирта на склад, базу для определения естественной убыли при получении спирта у поставщика транспортировании и его приемке, а также для определения веса водно-спиртового раствора, его температуры и концентрации.

Фасовочный журнал (для аптечных складов, баз) (форма N АП-101)

Журнал заполняется отделами хранения складов, баз при расфасовке лекарственных средств, поступающих в массе ангро и служит основанием для начисления и списания размера естественной убыли.

Журнал пронумеровывается, прошнуровывается и скрепляется подписью руководителя учреждения и печатью учреждения.

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.