Какую отчетность готовят НКО. Некоммерческий не значит неподотчетный

Некоммерческие организации оказывают большую поддержку государству в социальной сфере. Несмотря на это, НКО не освобождены от подготовки и сдачи отчетности. Расскажем о том, какую отчетность должны сдавать НКО в 2020 году.

Отчетность в Минюст РФ

НКО в России разделены на три группы:

Общественные объединения

1. Отчет об объеме денежных средств и иного имущества, полученных общественным объединением от иностранных государств, их государственных органов, международных и иностранных организаций, иностранных граждан, лиц без гражданства либо уполномоченных ими лиц и (или) российских юридических лиц, получающих денежные средства и иное имущество от указанных источников, о целях расходования этих денежных средств и использования иного имущества и об их фактическом расходовании и использовании.

Отчет заполняется по форме ОН0003 и сдается в Минюст РФ не позднее 15 апреля 2020 года. Для этого нужно разместить его на официальном сайте Минюста РФ. Отчет сдается независимо от наличия поступлений: если их не было, отчет сдается нулевым с прочерками вместо сумм.

2. Уведомление о продолжении деятельности.

Уведомление подается в территориальный орган Минюста РФ по почте, лично или через представителя по доверенности. Законодательно срок предоставления не определен, но обязанность подачи ежегодная. Обычно его подают одновременно с отчетом ОН0003.

НКО, выполняющие функции иностранного агента

Иные НКО

1. отчет о деятельности некоммерческой организации и о персональном составе ее руководящих органов по форме ОН0001;

2. отчет о целях расходования некоммерческой организацией денежных средств и использования иного имущества, в том числе полученных от иностранных государств, их государственных органов, международных и иностранных организаций, иностранных граждан, лиц без гражданства либо уполномоченных ими лиц и (или) от российских юридических лиц, получающих денежные средства и иное имущество от указанных источников по форме ОН0002.

Если НКО не соответствует ни одному из указанных критериев, достаточно подать уведомление о продолжении деятельности.

Уведомление и отчеты подаются не позднее 15 апреля 2020 года, путем размещения его на сайте Минюста.

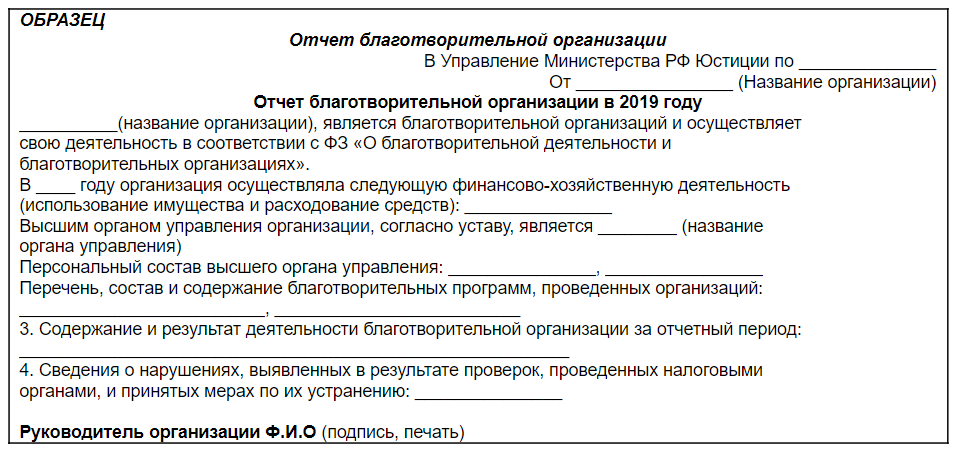

Фонды и благотворительные организации должны ежегодно публиковать отчеты о своей деятельности. Форма данного отчета не утверждена законодательно и не представляется в Минюст РФ. Отчет формируется организациями в информативной форме и публикуется в свободном доступе, например, на собственном интернет портале. Срок размещения не определен, но формироваться отчет должен ежегодно. Например, так выглядит отчет одного из наших клиентов — благотворительного общественного движения «Искорка Фонд».

Благотворительные организации готовят и сдают в Минюст РФ отчет благотворительной организации. Отчет сдается руководителем, лицом по доверенности или по почте не позднее 30 марта 2020 года.

Ответственность за непредставление отчетности

При нарушении сроков в адрес НКО выносится предупреждение об устранении нарушений. В предупреждении указывается срок (не менее месяца), в течение которого необходимо представить необходимые отчеты. Если его не выдержать, последствия будут такими:

Бухгалтерская отчетность

Фонды; НКО, владеющие крупным целевым капиталом; НКО, выполняющие функции иностранного агента, и структурные подразделения иностранных некоммерческих организаций обязаны предоставить аудиторское заключение в региональные органы статистики не позднее 10 рабочих дней со дня, следующего за днем заключения, но не позднее 31 декабря 2020 года.

Также, с 2017 года организации обязаны в течение трех рабочих дней с даты получения аудиторского заключения разместить сведения о результатах аудита в Едином федеральном реестре сведений о фактах деятельности юридических лиц.

Налоговая отчетность и отчетность во внебюджетные фонды

Статистическая отчетность

НКО — это самые человечные хозяйствующие субъекты в российской экономике.

«Методические рекомендации по заполнению и представлению в Министерство юстиции Российской Федерации и его территориальные органы форм отчетности о деятельности некоммерческих организаций»

ПО ЗАПОЛНЕНИЮ И ПРЕДСТАВЛЕНИЮ В МИНИСТЕРСТВО ЮСТИЦИИ

РОССИЙСКОЙ ФЕДЕРАЦИИ И ЕГО ТЕРРИТОРИАЛЬНЫЕ ОРГАНЫ ФОРМ

ОТЧЕТНОСТИ О ДЕЯТЕЛЬНОСТИ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

1. Основные положения

Настоящие методические рекомендации разработаны в связи с вступлением в силу Федерального закона от 30 декабря 2020 г. N 481-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части установления дополнительных мер противодействия угрозам национальной безопасности».

Указанные методические рекомендации позволят некоммерческим организациям максимально эффективно адаптироваться к изменениям законодательства Российской Федерации в части расширения понятия «иностранные источники» поступления денежных средств и (или) иного имущества.

1.2. В случае указания на получение денежных средств или иного имущества напрямую от иностранных государств, их государственных органов, международных и иностранных организаций, иностранных граждан, лиц без гражданства либо уполномоченных ими лиц (расходование полученных денежных средств и использование иного имущества) некоммерческие организации считаются добросовестно и разумно прилагающими усилия для предоставления информации об иностранных источниках.

1.4. Сведения о денежных средствах и (или) ином имуществе, полученных от граждан Российской Федерации, российских юридических лиц и посредников, заполняются некоммерческой организацией с учетом положений пункта 5 статьи 10 Гражданского кодекса Российской Федерации, согласно которым добросовестность участников гражданских правоотношений и разумность их действий предполагаются, а также исходя из презумпции законности и добросовестности деятельности некоммерческих организаций и их контрагентов.

1.5. Некоммерческие организации, являющиеся добросовестными, внедряющими на добровольной основе принципы законности, открытости и прозрачности своей деятельности, не привлекаются к административной ответственности в случае выявления неполноты сведений о «косвенных» источниках поступления иностранных средств, указанных в отчетности.

1.6. При анализе форм отчетности, в частности, сведений об иностранных источниках формирования имущества некоммерческих организаций, Минюст России и его территориальные органы исходят из презумпции законности и добросовестности деятельности некоммерческих организаций и их контрагентов.

2. Порядок заполнения и предоставления отчетности

2.1. Методические рекомендации подготовлены с целью обеспечения прозрачности (открытости) финансовой (имущественной) составляющей деятельности некоммерческих организаций и оказания им практической помощи при заполнении и представлении в Министерство юстиции Российской Федерации (его территориальные органы):

2.1.1. Отчетности некоммерческих организаций по формам N ОН0001, N ОН0002, утвержденным приказом N 170.

2.1.2. Отчетности общественных объединений по форме N ОН0003, утвержденной приказом N 170, и сообщения о продолжении деятельности.

Форма N ОН0003, а также сообщение о продолжении деятельности с указанием действительного места нахождения постоянно действующего руководящего органа, его названия и данных о руководителях общественного объединения в объеме сведений, включаемых в единый государственный реестр юридических лиц, представляется общественными объединениями в Министерство юстиции Российской Федерации (его территориальные органы) не позднее 15 апреля года, следующего за отчетным, независимо от наличия или отсутствия у организации имущества, предусмотренного формой (форма N ОН0003, утвержденная приказом N 170, за 2020 год представляется не позднее 15 июля 2021 г.).

2.1.3. Отчетности религиозных организаций по форме N ОР0001, утвержденной приказом N 170.

Форма N ОР0001 представляется религиозными организациями, получившими в течение одного года денежные средства и иное имущество от международных и иностранных организаций, иностранных граждан, лиц без гражданства, в Министерство юстиции Российской Федерации (его территориальные органы) не позднее 15 апреля года, следующего за отчетным.

2.1.4. Отчетности структурных подразделений иностранной некоммерческой неправительственной организации по формам N СП0001, N СП0002 и N СП0003, утвержденным приказом N 170.

Форма N СП0001 представляется структурным подразделением иностранной некоммерческой неправительственной организации в Министерство юстиции Российской Федерации ежеквартально, не позднее последнего числа месяца, следующего за отчетным кварталом.

Форма N СП0002 представляется структурным подразделением иностранной некоммерческой неправительственной организации в Министерство юстиции Российской Федерации ежегодно, не позднее 15 апреля года, следующего за отчетным.

Форма N СП0003 представляется структурным подразделением иностранной некоммерческой неправительственной организации в Министерство юстиции Российской Федерации ежегодно, не позднее 31 октября года, предшествующего году, в котором будет осуществляться программа.

2.2. Указанные в пункте 2.1 Методических рекомендаций формы документов могут быть представлены в Министерство юстиции Российской Федерации (его территориальные органы):

— общественными объединениями непосредственно на бумажном носителе, в виде почтового отправления с описью вложения либо путем размещения на Портале;

— структурными подразделениями иностранной некоммерческой неправительственной организации непосредственно на бумажном носителе, в виде почтового отправления с описью вложения либо путем размещения на Портале. При размещении форм документов на Портале исключается необходимость их представления на бумажном носителе.

2.3. Министерство юстиции Российской Федерации (его территориальный орган) не вправе отказать в принятии указанных в пункте 2.1 Методических рекомендаций форм документов и в случае их непосредственного представления выдает расписку с отметкой об их получении.

2.4. Датой представления указанных в пункте 2.1 Методических рекомендаций форм документов считается дата их принятия Министерством юстиции Российской Федерации (его территориальным органом), если формы документов представлены непосредственно, или дата отправки почтового отправления с описью вложения, если формы документов представлены в виде почтового отправления с описью вложения. В случае представления указанных в пункте 2.1 Методических рекомендаций форм документов путем размещения на Портале датой представления является дата предоставления открытого доступа к ним (пункт 5 Порядка размещения в сети Интернет отчетов о деятельности и сообщений о продолжении деятельности некоммерческих организаций, утвержденного приказом N 252).

2.5. Формы документов, представляемые в Министерство юстиции Российской Федерации (его территориальные органы) непосредственно либо в виде почтового отправления с описью вложения, рекомендуется заполнять рукописным способом печатными буквами чернилами или шариковой ручкой синего или черного цвета либо машинописным способом, либо с использованием компьютерной техники и распечатывать на печатающем устройстве компьютера.

2.6. Листы отчетов и приложения к ним, представляемые в Министерство юстиции Российской Федерации (его территориальные органы) непосредственно либо в виде почтового отправления с описью вложения, рекомендуется прошивать, количество листов подтверждать на обороте последнего листа на месте прошивки подписью лица, имеющего право без доверенности действовать от имени представляющей отчет организации, назначенного (избранного) в установленном законодательством Российской Федерации и учредительными документами организации порядке, и скреплять оттиском печати организации.

2.7. В адресной части форм отчетов подлежит указанию наименование органа, принявшего решение о государственной регистрации представляющей отчет организации, на основании свидетельства о государственной регистрации некоммерческой организации.

Общероссийские и международные общественные объединения, политические партии, отделения международных организаций и иностранных некоммерческих неправительственных организаций, Торгово-промышленная палата Российской Федерации, торгово-промышленные палаты, созданные на территории нескольких субъектов Российской Федерации, централизованные религиозные организации, имеющие местные религиозные организации на территории двух и более субъектов Российской Федерации, религиозные организации (в том числе учреждения), образуемые указанными централизованными религиозными организациями, структурные подразделения иностранной некоммерческой неправительственной организации представляют отчеты в Министерство юстиции Российской Федерации.

Межрегиональные, региональные и местные общественные объединения, региональные отделения и иные структурные подразделения политических партий, местные религиозные организации, централизованные религиозные организации, имеющие местные религиозные организации на территории одного субъекта Российской Федерации, религиозные организации (в том числе учреждения), образованные указанными централизованными религиозными организациями, иные некоммерческие организации, на которые распространяется специальный порядок государственной регистрации некоммерческих организаций, установленный Законом N 7-ФЗ, представляют отчеты в территориальные органы Министерства юстиции Российской Федерации по месту своего нахождения.

2.8. При заполнении форм документов рекомендуется учитывать, что строки и поля форм отчетов заполняются в соответствии с их наименованиями, а также примечаниями, содержащимися в конкретных формах. Если сведения, включаемые в соответствующую форму отчета, не умещаются на предусмотренных ею страницах, рекомендуется заполнять необходимое количество страниц с нумерацией каждой из них. При отсутствии каких-либо сведений в соответствующих полях рекомендуется проставлять прочерк.

Лист «А» формы N ОН0001, утвержденной приказом N 170, заполняется отдельно для каждого руководящего органа некоммерческой организации.

2.9. При предоставлении отчетности рекомендуется использовать кассовый метод учета доходов и расходов, руководствуясь статьей 273 Налогового кодекса Российской Федерации.

2.10. Графы «Сумма (тыс. рублей)» и «Фактически израсходовано, тыс. руб.» рекомендуется заполнять в соответствии с годовой бухгалтерской (финансовой) отчетностью некоммерческой организации.

2.11. Строки «полное наименование. » рекомендуется заполнять в соответствии со свидетельством о государственной регистрации, выданным Министерством юстиции Российской Федерации (его территориальными органами).

2.12. Поля «ОГРН», «дата включения в ЕГРЮЛ» и «ИНН/КПП» рекомендуется заполнять на основании листов записи Единого государственного реестра юридических лиц и о постановке на учет в налоговом органе, выдаваемых налоговыми органами.

2.13. Поля «Дата внесения сведений о структурном подразделении в реестр филиалов и представительств международных организаций и иностранных некоммерческих неправительственных организаций» и «Реестровый номер структурного подразделения в реестре филиалов и представительств международных организаций и иностранных некоммерческих неправительственных организаций» рекомендуется заполнять в соответствии с выпиской из реестра филиалов и представительств международных организаций и иностранных некоммерческих неправительственных организаций, форма которой содержится в Приложении N 4 к Административному регламенту предоставления Министерством юстиции Российской Федерации государственной услуги по принятию решения о регистрации представительств иностранных религиозных организаций и внесении сведений о филиалах и представительствах международных организаций, иностранных некоммерческих неправительственных организаций в реестр филиалов и представительств международных организаций и иностранных некоммерческих неправительственных организаций, утвержденному приказом Министерства юстиции Российской Федерации от 28 июня 2012 г. N 122.

2.14. При заполнении сведений о получении денежных средств и (или) иного имущества от иностранных граждан и лиц без гражданства (расходовании полученных средств и использовании имущества) необходимо учитывать положения статьи 2 Федерального закона от 25 июля 2002 г. N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации».

Отчетность некоммерческих организаций

Некоммерческие организации (НКО) работают на благо общества и развитие социальной сферы, а получение прибыли для них не является целью. Тем не менее, такие организации должны отчитываться о работе в различные государственные структуры.

Какую отчетность сдают НКО

НКО сдают бухгалтерскую, налоговую, статистическую отчетность. В отличие от коммерческих организаций НКО также отчитываются в Министерство юстиции.

Бухгалтерская отчетность НКО

Некоммерческие организации сдают бухгалтерский баланс, отчет о целевом использовании средств и приложения к ним.

У отдельных категорий НКО есть право сдавать упрощенную отчетность. НКО — иностранный агент не может отчитываться по упрощенным формам.

Составляя бухгалтерскую отчетность, бухгалтер НКО руководствуется ПБУ 4/99, Законом о бухгалтерском учете, Планом счетов, Положением по ведению бухгалтерского учета и отчетности. Особенности формирования и раскрытия информации разъяснены в Информации Минюста ПЗ-1/2015.

Срок сдачи бухгалтерской отчетности — 31 марта.

При опубликовании отчетности НКО, подлежащей обязательному аудиту, следует также опубликовать аудиторское заключение.

Налоговая отчетность и отчетность во внебюджетные фонды

Отчеты НКО в основном зависят от системы налогообложения.

НКО на ОСНО

Основные налоги, по которым придется отчитываться, — НДС, НДФЛ, налог на прибыль.

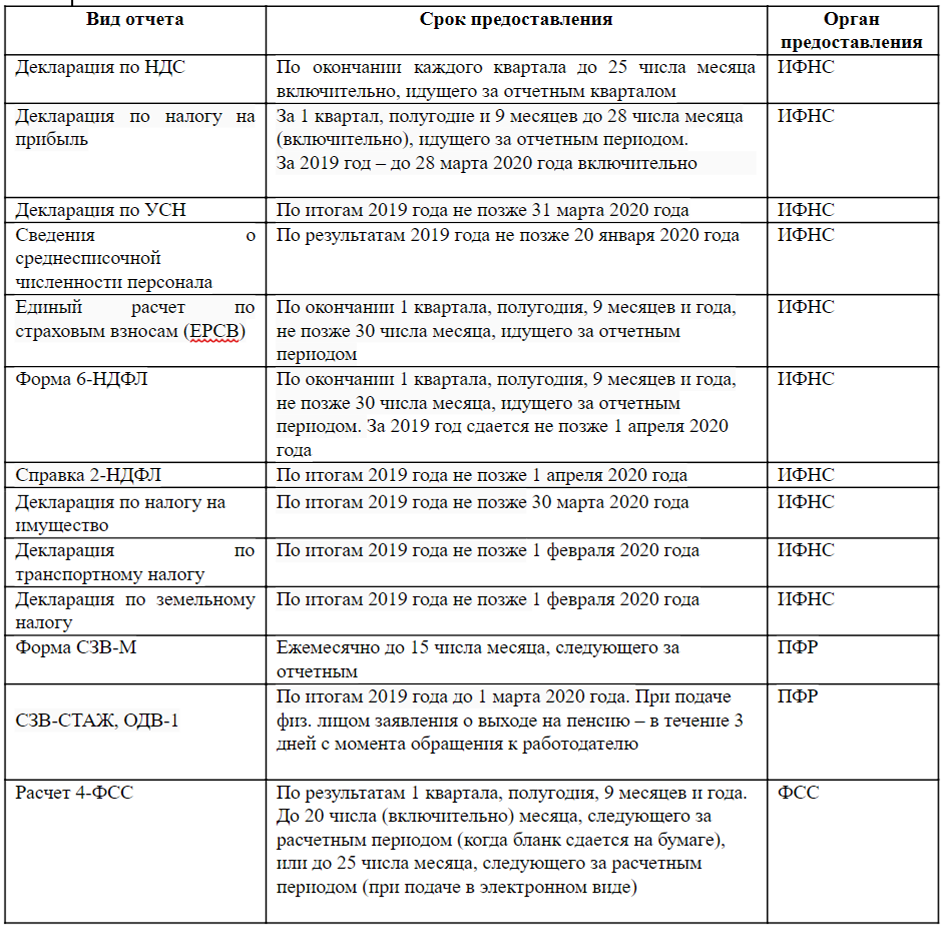

Каждый квартал некоммерческие предприятия формируют и сдают декларации по НДС и прибыли. Налог на прибыль считается нарастающим итогом. Например, во II квартале нужно сдать декларацию по итогам полугодия. Декларацию по НДС необходимо направлять в налоговую службу в январе, апреле, июле и октябре не позднее 25-го числа. Во многих случаях НКО могут быть освобождены от уплаты НДС.

Декларацию по налогу на прибыль отправляют до 28-го числа. В данном случае отчетными периодами будут I квартал, полугодие, 9 месяцев и год. Направить декларацию нужно в апреле, июле, октябре, марте.

Если по каким-то причинам у НКО в отчетном периоде не было операций и соответствующих объектов налогообложения, можно сократить количество отчетов и сдать единую упрощенную декларацию. Отчитываться по этой форме нужно также раз в квартал до 20-го числа месяца, следующего за отчетным периодом. Если была хотя бы одна операция с НДС или операция, облагаемая налогом на прибыль, упрощенная декларация не понадобится.

За сотрудников, получающих доходы по месту работы, НКО платит НДФЛ. По этому налогу предусмотрено два вида отчетности. Ежеквартально подается отчет по форме 6-НДФЛ: до 30 апреля, до 31 июля, до 30 октября, до 1 марта включительно. Данные в отчете формируются нарастающим итогом.

Раз в год до 1 марта нужно отчитываться по форме 2-НДФЛ. Если налог не получилось удержать у физического лица до конца отчетного года, НКО должна сообщить об этом в ИФНС, сдав 2-НДФЛ не позднее 1 марта. По итогам 2021 года и в последующие годы справка 2-НДФЛ не сдается.

Если у НКО есть недвижимость, раз в год нужно сдавать декларацию по налогу на имущество. Успеть отчитаться следует до 30 марта включительно.

Еще один важный и довольно объемный по содержанию отчет — расчет по страховым взносам. Сотрудники ИФНС ждут его раз в три месяца: до 30 апреля, до 30 июля, до 30 октября до 30 января. Взносы показываются в расчете нарастающим итогом.

НКО на УСН

Применяя упрощенную систему налогообложения, некоммерческие организации освобождаются от подачи декларации по НДС и налогу на прибыль. Причина проста — у упрощенцев отсутствуют объекты по данным налогам. Иногда НКО может выступать в качестве налогового агента по НДС, тогда придется сдать и соответствующую декларацию.

Отчет, характерный для упрощенцев, — декларация по УСН. Подать отчет нужно по итогам года в срок до 31 марта включительно. При этом авансы по налогу необходимо уплачивать раз в квартал.

Отчетность по работникам ничем не отличается от отчетности, представляемой на ОСНО. Также сдаются 2-НДФЛ, 6-НДФЛ, расчет по страховым вносам.

При наличии имущества подается декларация по налогу на имущество.

Во внебюджетные фонды нужно отчитываться независимо от режима налогообложения. НКО как работодатель отчитывается в ПФР и ФСС.

Раз в месяц до 15 числа в ПФР необходимо представить форму СЗВ-М. В форме отражаются данные по работникам (ФИО, СНИЛС и ИНН). Также Пенсионный фонд ждет от работодателей до 1 марта форму СЗВ-СТАЖ. Если на предприятии происходят кадровые изменения (прием, увольнение и т.п.), нужно отчитаться по форме СЗВ-ТД. Сдать СЗВ-ТД нужно в день издания приказа или на следующий день.

В Фонд социального страхования нужно отчитываться ежеквартально. Для этого предусмотрена форма 4-ФСС. Сроки отчетности зависят от формы представления информации. Если отчитываетесь на бумаге, сдать 4-ФСС нужно четыре раза: 20 апреля, 20 июля, 20 октября, 20 января. Отчитаться можно и раньше указанных сроков. Для тех, кто отчитывается электронно, сроки увеличиваются на пять дней и отчитаться нужно успеть до 25 апреля, 25 июля, 25 октября, 25 января включительно. Ежегодно нужно подтверждать вид экономической деятельности путем направления в ФСС соответствующего заявления и справки (Приказ Минздравсоцразвития РФ от 31.01.2006 № 55). Документы нужно сдать в ФСС до 15 апреля.

Отчетность НКО в Минюст РФ

НКО сдают специальные отчеты о своей работе. Виды таких отчетов закреплены в Приказе Минюста РФ от 16.08.2018 № 170. До лета 2020 года НКО могли принимать во внимание методические рекомендации Минюста, но с 15.06.2020 рекомендации утратили силу (Приказ Минюста РФ от 15.06.2020 № 135).

Отдельные категории НКО имеют право не отчитываться по утвержденным формам в Минюст. Такие организации могут представлять информацию в произвольном виде (п. 3.1 ст. 32 Федерального закона от 12.01.1996 № 7-ФЗ).

Не сдают специальную отчетность НКО при соблюдении трех критериев:

Для каждого вида НКО предусмотрен свой состав отчетности.

НКО, получившие имущество из отечественных источников, сдают формы ОН0001, ОН0002. Некоммерческие организации, получившие иностранный капитал или имущество, плюсом сдают форму ОН0003.

Казачьи общества сдают формы ОН0001, ОН0002 или сообщение о продолжении деятельности, также нужно сдать форму ГРК003.

Религиозные организации заполняют отчет по форме ОР0001.

Структурные подразделения иностранной некоммерческой неправительственной организации отчитываются по формам СП0001, СП0002, СП0003.

О порядке представления отчетности некоммерческими организациями

Бухгалтерскую и налоговую отчетность НКО сдают по общим правилам.

Порядок и сроки сдачи специальной отчетности зафиксированы в Приказе Минюста от 26 мая 2020 № 122.

Отчеты ОН0001, ОН0002, ОН0003, ОР0001 нужно сдавать раз в год до 15 апреля включительно.

Сроки отчетности по форме СП0001: 30 апреля, 31 июля, 31 октября и 31 января. Срок отчетности по форме СП0002 — 15 апреля, а по форме СП0003 — 31 октября.

Отчеты о деятельности некоммерческих организаций с функцией иностранного агента, в объеме сведений, представляемых в Минюст России, подлежат обязательному размещению в интернете или предоставлению средствам массовой информации один раз в полгода (п. 3.2 ст. 32 Федерального закона от 12.01.1996 № 7-ФЗ).

Способы передачи отчетов:

Ответственность НКО за непредставление отчетности

Некоммерческие организации несут ответственность согласно ст. 33 закона №7 «О некоммерческих организациях».

За непредставление отчетности НКО, как и любая коммерческая организация, несет ответственность. НКО с функцией иностранного агента за непредставление отчетности привлекается к административной ответственности (ст. 19.7.5-2 КоАП РФ). Наказания предусмотрены разные: от предупреждения до административного штрафа. Размер штрафа для должностных лиц составляет от 10 000 до 30 000 рублей, для юридических лиц — от 100 000 до 300 000 рублей. Административная ответственность также возможна при нарушении сроков сдачи отчетности.

Если филиал или представительство иностранной некоммерческой неправительственной организации вовремя не представит информацию согласно п. 4 ст. 32 Федерального закона от 12.01.1996 № 7-ФЗ, то соответствующее структурное подразделение иностранной некоммерческой неправительственной организации может быть исключено из реестра филиалов и представительств международных организаций и иностранных некоммерческих неправительственных организаций по решению уполномоченного органа.

Непредставление или несвоевременное представление статистической отчетности либо представление недостоверных данных влечет наложение административного штрафа на должностных лиц в размере от 10 000 до 20 000 руб., на юридических лиц — от 20 000 до 70 000 руб. (ст. 13.19 КоАП РФ). Повторное совершение данного административного правонарушения влечет наложение административного штрафа на должностных лиц в размере от 30 000 до 50 000 руб., а на юридических лиц — от 100 000 до 150 000 руб.

Неоднократное непредставление в установленный срок отчетов и информации в Минюст России (его территориальные органы) служит основанием для обращения в суд с заявлением о ликвидации НКО (пп. 6 п. 3 ст. 61 ГК РФ, п. 10 ст. 32 Закона № 7-ФЗ).

Удобнее всего сдавать отчетность электронно. Это экономит время и помогает отследить судьбу каждого отчета. Вы можете использовать в работе систему Экстерн и отправлять необходимые отчеты за несколько минут. ФНС, ФСС, Росстат и ПФР обязательно получат отчеты. В Экстерне вы легко найдете нужную форму. Отчет можно заполнить непосредственно в системе или загрузить готовый. Перед отправкой отчетности в контролирующие органы сервис проверит ее на наличие ошибок. Ошибки можно сразу же исправить, это поможет избежать уточненных деклараций. Если отчет не примут, вы узнаете об этом из уведомления.