Новые счета-фактуры с 1 июля 2021 года

Прослеживаемость товаров и ее связь с новой формой счета-фактуры

Чтобы понять смысл вносимых с 01.07.2021 в счета-фактуры изменений, необходимо знать их причины.

С 1 июля 2021 года эксперимент по прослеживаемости товаров перестает быть экспериментом и становится обязательным для тех, кто импортирует и продает определенные виды товаров.

Заметим, что по факту выполнять требования о прослеживаемости товаров нужно с 08.07.2021, так как к 01.07.2021 не были утверждены необходимые НПА по прослеживаемости.

Кратко обозначим, что подразумевается под прослеживаемостью. Определенные категории товаров (их перечень утверждается Правительством РФ) при ввозе на территорию Российской Федерации и при продаже будут наделены специальным кодом — регистрационным номером партии товаров (РНПТ).

Не путайте прослеживаемость с маркировкой. Список маркируемых товаров мы приводили в статье «Маркировка товара в 2021 году».

Код присваивают либо сами импортеры, либо налоговые органы всей партии товаров, а не поштучно. Все товары из указанной партии при дальнейшем движении по продажной цепи от продавца до покупателя будут иметь РНПТ. Цепочка передачи РНПТ прервется только на конечном покупателе — потребителе товара. Есть несколько иных случаев прерывания цепочки, но подробнее о них читайте в статье, ссылка на которую приведена выше.

Как именно осуществляется передача кода РНПТ? С помощью нового счета-фактуры с 01.07.2021.

Каждый продавец, начиная с самого первого, и до продавца, который продал товар конечному потребителю, заносит в счет-фактуру с 1 июля 2021 года РНПТ в новый столбец табличной части документа.

Подробнее об этом и других новых реквизитах в форме счета-фактуры с 01.07.2021 расскажем ниже.

Как выглядит обновленный документ

Счет-фактура утвержден постановлением Правительства РФ от 26.12.2011 № 1137. Постановление Правительства РФ от 02.04.2021 № 534 внесло изменения и утвердило новый счет-фактуру с 1 июля 2021 года.

Скачать бланк обновленного счета-фактуры можно в разделе «Документы и бланки» в начале статьи.

В чем отличие нового счета-фактуры с 2021 года от прежнего варианта документа?

Принципиальных изменений в порядке заполнения счетов-фактур нет. Распишем подробнее, как заполнить новые поля документа:

Помимо изменений формы счетов-фактур произошли изменения во всех связанных с ними документах:

Посмотрите, как заполнить новый счет-фактуру, в разделе «Документы и бланки» в начале статьи.

Новшества коснулись не только самой формы документа, но и способа его передачи контрагентам. Как изменилась работа бухгалтера в связи с новыми счетами-фактурами, описано ниже.

Новшества в работе бухгалтера, связанные с новыми счетами-фактурами

Как уже говорилось, изменился не только счет-фактура, но и документ, созданный на основании счета-фактуры — универсальный передаточный документ.

УПД в выделенной в рамку части повторяет счет-фактуру, поэтому все новшества счета-фактуры перешли и в него.

Применение УПД — вопрос свободного выбора предпринимателя. Он может использовать как УПД, так и счет-фактуру. Более того, одним контрагентам можно выписать пакет документов товарная накладная + счет-фактура, а другим — УПД.

Но теперь есть случай, когда применение УПД будет обязательным. Спецрежимник, продавший прослеживаемый товар, должен как-то передать РНПТ своему покупателю. Счет-фактуру он не составляет. Как быть в такой ситуации? Использовать УПД со статусом «2» в обязательном порядке.

Что еще нового ждет бухгалтера с 1 июля 2021 года, мы писали в статье.

И еще один отрицательный момент для спецрежимников. УПД и новые счета-фактуры с 1 июля 2021 года с прослеживаемым товаром можно передавать контрагентам только в электронном виде. Плательщики НДС в любом случае имели электронный документооборот, так как декларацию по НДС сдают лишь электронно, однако не все спецрежимники имели доступ к этому сервису. С 01.07.2021 тем, кто совершает операции с прослеживаемым товаром и еще не имеет электронного документооборота, самое время обзавестись возможностью электронно отдавать и принимать счета-фактуры или УПД.

Помимо нововведений со счетами-фактурами хозсубъекты, совершающие операции с прослеживаемым товаром, обязали сдавать несколько новых отчетов в налоговую. Оформите пробный бесплатный доступ к «КонсультантПлюс» и ознакомьтесь с полным перечнем новых отчетов, чтобы не нарваться на штрафы.

Итоги

В связи с введением обязательной прослеживаемости товаров возникла необходимость скорректировать форму счета-фактуры, что и было сделано. С 1 июля 2021 года в счетах-фактурах и УПД указывают РНПТ для идентификации прослеживаемых товаров.

Счет-фактура и УПД с 01.07.2021 — образец

Формы счета-фактуры, корректировочного счета-фактуры и УПД, а также универсального корректировочного документа изменены с 01.07.2021. Добавлены новая графа 5а и информация о прослеживаемости импортных товаров.

Изменения касаются налогоплательщиков и на ОСНО, и на УСН. Упрощенцы (организации и ИП) обязаны указывать информацию о прослеживаемых товарах при их наличии. Вместо СФ они оформляют УПД в электронном виде.

Разберемся, как все это реализовано в 1С 8.3 Бухгалтерия.

Новый счет-фактура с 01.07.2021 — образец заполнения

Счет-фактура с 1 июля 2021 — что изменилось?

В связи с принятием Федерального закона от 09.11.2020 N 371-ФЗ о прослеживаемости товаров в счете-фактуре с 01.07.2021 появились дополнительные реквизиты.

Получите понятные самоучители 2021 по 1С бесплатно:

Рассмотрим изменения в счете-фактуре с 01.07.2021.

Это изменение касается всех налогоплательщиков. Оно поможет налоговикам при проверке быстро найти первичку по отгрузке товаров (работ, услуг, имущественных прав) под конкретный СФ.

В счете-фактуре на аванс графу 5а заполнять не надо т.к. в ней приводится информация об отгрузочных документах, а не об оплатах.

Вопрос, что указывать в строке 5а счета-фактуры, если первички нет, не урегулирован. Например, если арендодатель не выставляет акт на аренду. Рекомендуем закрепить порядок оформления в Учетной политике по НДС и выставлять УПД в таком случае.

В табличной части СФ добавлены и изменены графы:

При продаже прослеживаемых товаров СФ выставляются всем покупателям за некоторым исключением (пп. 1 п. 3 ст. 169 НК РФ). Налогоплательщики на спецрежимах (например, УСН) или освобожденные от НДС вместо счета-фактуры оформляют УПД со статусом 2.

Несмотря на то, что изменения в графах 12, 12а, 13 не влияют на налоговую сумму, в случае таких изменений необходимо составить новый КСФ (Постановление Правительства РФ от 26.12.2011 N 1137, которое с 01.07.2021 действует в ред. Постановления Правительства РФ от 02.04.2021 N 534).

Для участников системы прослеживаемости обязателен ЭДО. Счета-фактуры передаются только в электронном виде за некоторым исключением (п. 2 ст. 2 Закона N 371-ФЗ, п. 1.1 ст. 169 НК РФ). Работать с электронными счетами-фактурами с 01.07.2021 следует по обновленным правилам (Приказ Минфина РФ от 05.02.2021 N 14н).

Счета-фактуры на бумажном носителе можно выставлять при реализации и перемещении прослеживаемых товаров:

Поэтому часть реквизитов в СФ (КСФ, УПД) доступна только в электронном формате (ст. 2 Закона N 371-ФЗ). В печатной форме они не выводятся. Если прослеживаемых товаров нет в счете-фактуре, то графы 12-13 не выводятся на печать. У тех, кто работает с ЭДО, по умолчанию они будут, но заполнять их не требуется. В 1С эти графы видны пользователям при наличии прослеживаемых товаров.

Запуск системы прослеживаемости был отложен на некоторое время до принятия всех нормативных документов и стартовал с 08.07.2021 (Письмо ФНС РФ от 30.06.2021 N ЕА-4-15/9208@). Бланки СФ, УПД по новому образцу уже действуют с 01.07.2021 и надо применять их. Информацию о прослеживаемости товаров заполнять в них не надо, передавать в ИФНС также не требуется.

Заполнение УПД и УКД с 1 июля 2021

Налогоплательщики, составляющие УПД со статусом 1, сами дополняют рекомендованную форму необходимыми реквизитами (Письма ФНС РФ от 17.06.2021 N ЗГ-3-3/4368@, от 22.04.2019 N ЕД-4-15/7638).

ФНС доработала электронный формат УПД и УКД (Письмо ФНС РФ от 28.05.2021 N ЕА-4-15/7407).

Новый счет-фактура в 1С

Шапка счета-фактуры

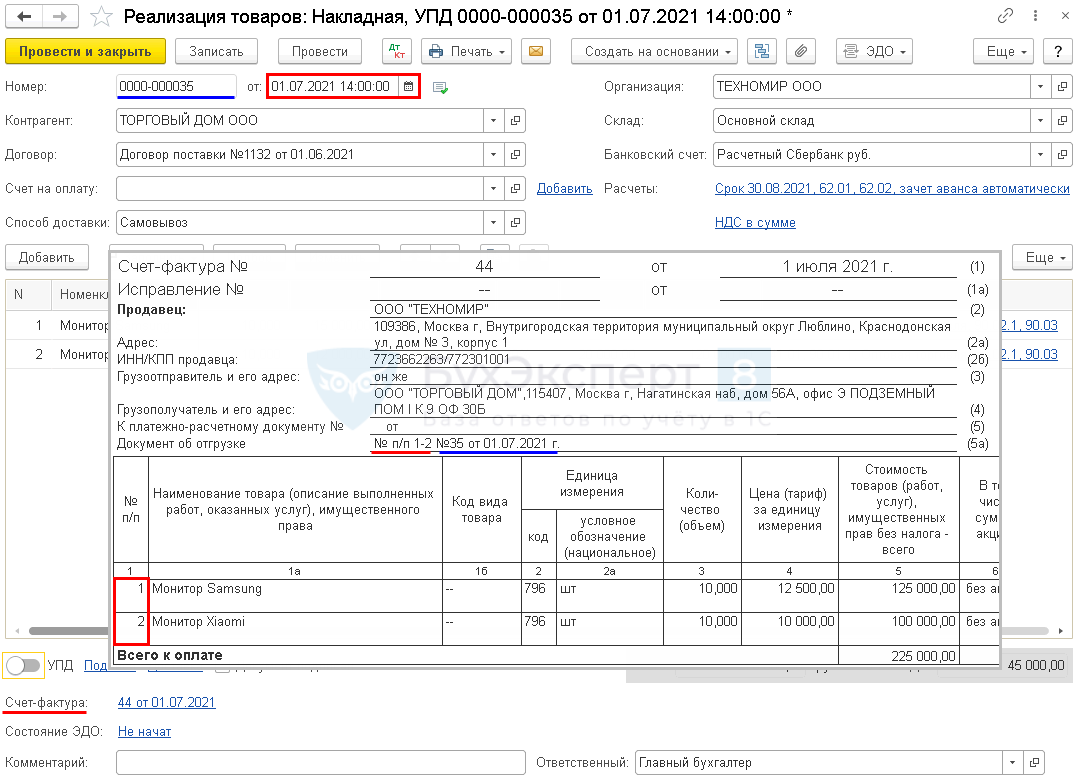

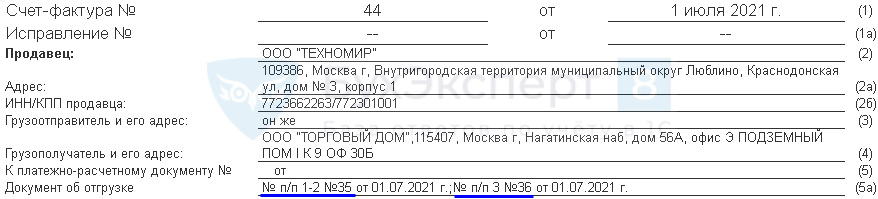

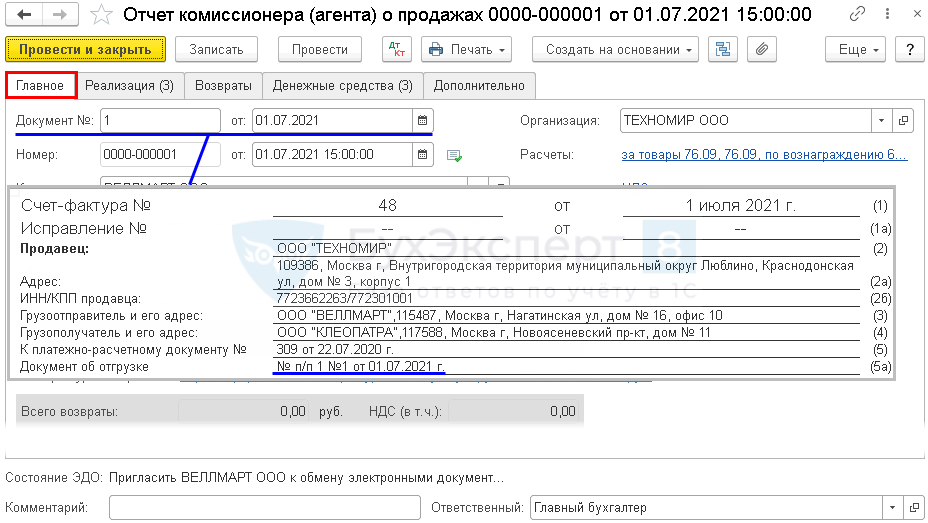

Реализовано заполнение строки 5а «Документ об отгрузке» в печатных формах документов (с релиза 3.0.95):

При формировании печатной формы Счета-фактуры с датой начиная с 1 июля, в строке 5а указывается:

Если документов отгрузки несколько, они все будут перечислены в строке 5а.

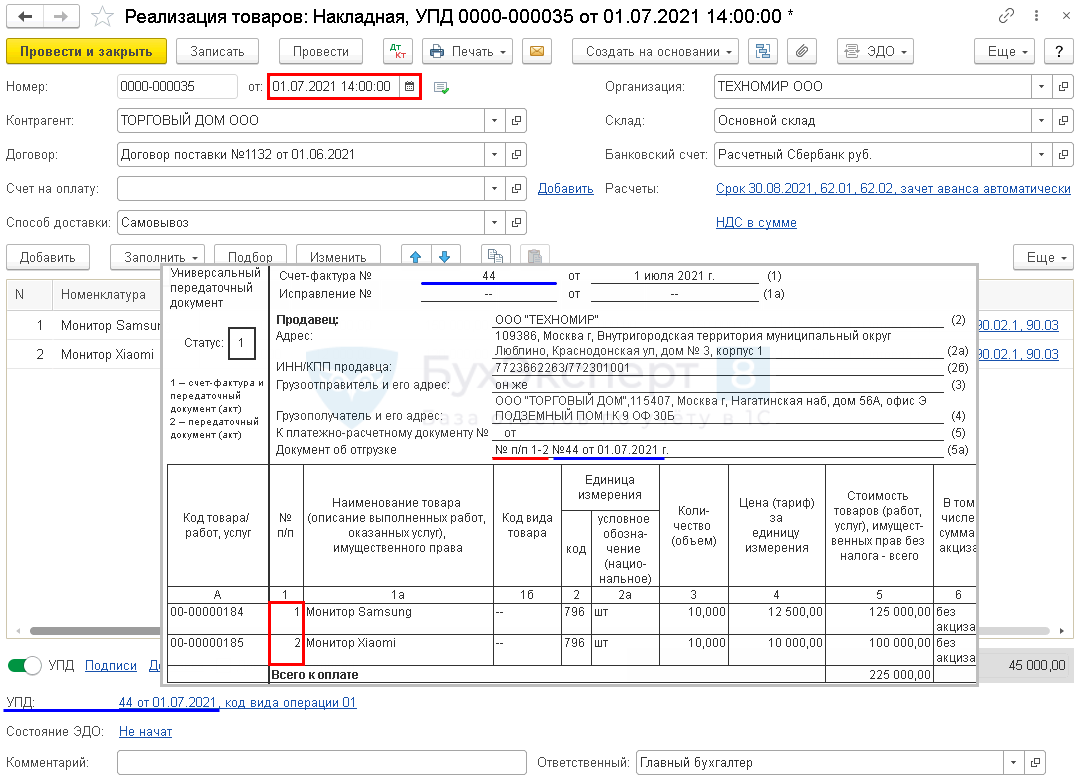

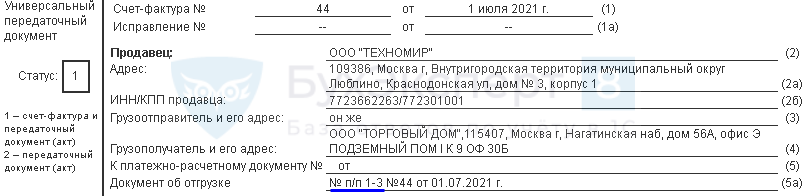

При формировании печатной формы УПД с датой начиная с 1 июля, в строке 5а указывается:

В этом случае все позиции указываются под одним номером УПД.

Как заполнять графу 5а в счете-фактуре, выставленном из документа Отчет комиссионера (агента) о продажах?

Почему в 1С в шапке счета-фактуры реквизиты Покупателя и Продавца расположены в 2 колонки?

Почему в 1С в форме счета-фактуры, действующей с 01.07.2021 реквизиты Покупателя и Продавца расположены в 2 колонки (с релиза 3.0.95)?

Форма счета-фактуры утверждена Постановлением Правительства РФ от 26.12.2011 N 1137 и эти реквизиты расположены там в одну колонку.

Допустимо ли менять расположение реквизитов в счете-фактуре?

Для более компактного расположения реквизитов фирмой 1С было принято решение разместить реквизиты Продавца и Покупателя в СФ и УПД в 2 колонки. По мнению разработчиков 1С, все данные сохранены, поэтому такое расположение не противоречит Постановлению. Методисты ФНС не имеют возражений против такого подхода. Данная позиция отражена в Письме ФНС от от 23.08.2021 N 3-1-11/0116@.

В случае осторожного подхода, можно разработать собственную внешнюю форму бланка с помощью программиста 1С.

Команда БухЭксперт8 подготовила внешнюю печатную форму Счета-фактуры выданного на реализацию и Корректировочного счета-фактуры согласно Постановлению N 1137 (в редакции Постановления N 534). Эти формы содержат в шапке одну колонку (Продавец и под ним Покупатель), а не две, как типовой печатной форме 1С:

Табличная часть счета-фактуры

Табличная часть счета-фактуры заполняется в соответствии с новым порядком. В одном документе отражаются и прослеживаемые, и непрослеживаемые товары. Графы 12-13 выводятся и заполняются при наличии информации.

При оформлении Корректировочного счета-фактуры и Универсального корректировочного документа данные корректируемых строк дублируются из первичного СФ или УПД.

Почему в счете-фактуре на несколько реализаций одинаковые позиции номенклатуры не объединяются в одну строку?

После установки обновления 1С на релиз 3.0.95.15, при формировании УПД и СФ на основании нескольких реализаций, одинаковые позиции номенклатуры отражаются отдельными строками. Раньше они объединялись. С чем это связано?

С 01.07.2021 в форме СФ появилась строка 5а, в которой необходимо указывать:

Поэтому позиции из разных документов реализации должны быть отражены в СФ отдельно. Для УПД это не так принципиально, возможно, что алгоритм в 1С будет изменен и одинаковые строки будут сворачиваться.

Отслеживать изменения по автоматизации в 1С, касающиеся СФ, УПД, КСФ, УКД в связи с вводом прослеживаемости, можно здесь >>

Все инструкции по 1С и материалы по теме размещаем в рубрике Прослеживаемость.

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(21 оценок, среднее: 4,62 из 5)

Новые счета‑фактуры, декларации и регистры по НДС

С 1 июля действуют новые формы счетов-фактур, деклараций и регистров по НДС. Применять их должны все, но тем, кто не ведёт операций с прослеживаемыми товарами, указывать новые реквизиты не нужно. Разберёмся с изменениями.

Счета-фактуры

Новые счета-фактуры утверждены постановлением Правительства от 02.04.2021 № 534. В основном изменения касаются только организаций и предпринимателей, которые работают с прослеживаемыми товарами, но есть и общие изменения.

![]() Образец нового счёта-фактуры с 1 июля 2021 года

Образец нового счёта-фактуры с 1 июля 2021 года

Изменения для всех

В шапке появилась строка 5а, в которой указываются реквизиты (номер и дата составления) документа на отгрузку, на основании которого составлен счёт-фактура. Это могут быть товарная накладная, акт оказанных услуг, УПД и т.д.

Отдельную графу 1 вводят для порядкового номера записи. Наименование товаров теперь указывается в графе 1а, а код по ТН ВЭД ЕАЭС — в графе 1б.

Графа 1 связана со строкой 5а. Документ об отгрузке соотносится с конкретными порядковым номером записи в счёте-фактуре. Например, если счёт-фактура составлен на товар по нескольким товарным накладным (сводный счёт-фактура), то в графе 5а будут указываться порядковые номера строк из счёта-фактуры, которые относятся к конкретной накладной. Разделять документы надо через точку с запятой.

Пример. Документ об отгрузке: № п/п 1-5 N 35 от 5.07.2021; № п/п 6-10 N 42 от 5.07.2021. Если это УПД, то указываем диапазон всех порядковых номеров строк из табличной части с реквизитами документа.

Строка 5а может в определенных случаях не заполняться (например при авансах), и по формату она не является обязательной. Но при отгрузке товаров (выполнении работ) данную строку необходимо заполнить.

Изменения для участников системы прослеживаемости

Для налогоплательщиков, которые работают с прослеживаемыми товарами, изменений больше. У них есть обязанность заполнять дополнительные графы в табличной части.

Графа 11 изменила название на «Регистрационный номер декларации на товары или регистрационный номер партии товаров, подлежащих прослеживаемости» (ранее называлась «Регистрационный номер таможенной декларации». Она заполняется одним из двух реквизитов:

В одном документе могут быть собраны сведения как по прослеживаемым, так и не по прослеживаемым товарам.

В графы 12 и 12а заносится единица измерения товара. Она определяется по ОКЕИ. В графу 13 — количество товара, подлежащего прослеживаемости, в соответствующих единицах измерения.

Для большинства прослеживаемых товаров показатели граф 2, 2а и 12, 12а будут совпадать. Но так как у прослеживаемых товаров с одинаковым наименованием, единицей измерения и ценой могут быть различные РНПТ, в форме счёта-фактуры можно составить к одной строке счёта-фактуры несколько подстрок граф 11–13. Именно поэтому графы 12 и 13 выделены отдельно от граф 2 и 3.

Пример заполнения с несколькими партиями одного товара:

Корректировочный счёт-фактура тоже изменился:

Ошибки в счетах-фактурах, если они допущены в реквизитах прослеживаемости, не будут влиять на право получить налоговые вычеты по НДС. Но так как товары находятся на контроле ФНС, в этом случае велика вероятность получения требований из инспекции по предоставлению пояснений.

Электронный обмен счетами-фактурами

Продажу и покупку прослеживаемых товаров для перепродажи надо оформлять именно электронными счетами-фактурами и обмениваться ими через операторов ЭДО. Это касается и корректировочных документов (п. 1 ст. 169 НК РФ). Исключения предусмотрены в следующих случаях:

Регистры и декларация по НДС

За III квартал 2021 года декларацию по НДС надо сдавать по новой форме (постановление Правительства от 02.04.2021 № 534). В неё поменяли штрих-коды, а в разделы 8, 9, 10 и 11 добавили новые строки для реквизитов прослеживаемости. Аналогичные изменения внесли в журналы учёта полученных и выставленных счетов-фактур, книгу покупок и книгу продаж.

Вот список новых строк:

В регистры по НДС эти данные переносятся из первичных и корректировочных счетов-фактур, а в декларацию уже из самих регистров.

В письме от 05.05.2021 N ЕА-4-15/6251@ ФНС опубликовала временные новые форматы книги покупок, книги продаж, журналов учёта счетов-фактур. В них включены реквизиты для заполнения необходимых данных для участников системы прослеживания.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Здравствуйте,

Поясните пожалуйста более подробно заполнение графы 11. Во всех образцах в форме счет-фактуры по графам 11-13 указываются 3 строки, при этом заполнены или одна строка, две остальные пустые, или 2 строки заполнены, одна пустая. Но всегда три строки. Где можно посмотреть образцы заполнения или правила заполнения в следующих случаях:

У вас получилось понять причину ошибки, сейчас строка отображается корректно?

В форме упд нумерация колонок не соответствует. 1 и 1а и 1 б.

сейчас А) п/п, 1 ) наименование и 1а) код

а должно быть 1) п/п, 1а ) наименование и 1б) код

Добрый день. Наша организация оказывает услуги, используем УСН 6%, поэтому оформляем клиентам УПД статус «2» (т.е. без счёта-фактуры). Правильно ли я понимаю, что:

— графу 5а можно не заполнять?

— графы 12, 12а, 13 в нашем УПД могут не присутствовать вообще?

Вот их обоснование:

«Постановление Правительства РФ от 2 апреля 2021 г. N 534 внесло изменения в печатную форму счета-фактуры, т.е. визуальное отображение необходимых полей документа, применяемой при документообороте на бумаге. Важно понимать, что печатная форма электронного документа — это не юридически значимый документ, а всего лишь его визуализация, чтобы пользователям было удобно с ним работать. Приказы ФНС, которые утверждают форматы электронных документов, не содержат требований к их визуализации. Это значит, что оператор может визуализировать документ по своему усмотрению.

Форматы электронных УПД и УКД утверждены Приказом ФНС России от 19.12.2018 № ММВ-7-15/820@ и Приказом ФНС от 13.04.2016 № ММВ-7-15/189@, Приказом ФНС РФ от 12.10.2020 N ЕД-7-26/736@, соответственно. Сервис ЭДО передает УПД и УКД в соответствии с требованиями данных приказов. Формат электронного документа описывает требования к XML файлам при передаче по телекоммуникационным каналам связи.

Исходя из вышеизложенного, а также по причине скорого закрытия сервиса ЭДО, доработка печатных форм УПД и УКД не планируется.»

Новый счёт-фактура с 1 июля 2021 года

Вместе с введением национальной системы прослеживаемости товаров 1 июля особенности выставления счетов-фактур будут закреплены на законодательном уровне.

Все изменения касательно них изложены в Федеральном законе от 9 ноября 2020 г. № 371-ФЗ.

Выставлять счета-фактуры при реализации товаров, подлежащих прослеживаемости, нужно будет только в электронном виде, исключая экспорт и сделки с физическими лицами.

Новые обязательные реквизиты с 1 июля 2021 года

Национальная система прослеживаемости товаров

Эксперимент по прослеживаемости импортных товаров проводился в стране с 1 июля по 31 декабря 2020 года. Для того чтобы обеспечивать его функционирование, в Налоговый Кодекс вносят соответствующие поправки, например :

Национальная система прослеживаемости товаров выходит из экспериментальной фазы и вводится в стране на законодательном уровне. С ней и связано введение новых обязательных реквизитов.

Реквизиты, связанные с системой прослеживаемости

Эксперимент показал, что именно нужно включать в систему прослеживаемости к моменту её внесения в Налоговый Кодекс. Таким образом, обязательными реквизитами для заполнения станут:

Те же самые правила касаются не только основных счетов-фактур, но и корректировочных.

Когда нужно оформлять счёт-фактуру

Счёт-фактура оформляется каждый раз при реализации товаров и услуг, если они признаются объектом налогообложения. Эти нормы установлены в п. 3 ст. 169 НК РФ, исключения перечислены в ст. 149 НК РФ.

С 1 июля 2021 года в п. 3 ст. 169 НК РФ будут внесены правки. Сейчас во время реализации товаров или услуг лицам, которые не платят НДС, по обоюдному письменному согласию документ можно не оформлять. 1 июля в том же пункте будет уточнено, что операции с прослеживаемыми товарами будут являться исключением и по письменному согласию избежать составления документа будет нельзя.

Важно : с 1 июля оформление счёта-фактуры по операциям с товарами, подлежащими прослеживаемости, станет обязательной процедурой.

Как заполнить счёт-фактуру в 2021 году

Определение реализации дано в ст. 39 НК РФ — передача товар, работ и услуг на возмездной основе. При реализации товаров или услуг, облагаемых налогом на добавленную стоимость, возникает обязательство выставления счетов-фактур — документов, удостоверяющих фактическую отгрузку товаров, выполнения работы или оказания услуг.

Форма счёта-фактуры

Форма документа утверждена в Приложении № 1 Постановления Правительства РФ от 26 декабря 2011 г. N 1137. После подписей руководителя и главного бухгалтера или перед таблицей можно добавлять новые строки с реквизитами, если есть такая необходимость (письмо ФНС от 18.07.2012 № ЕД-4-3/11915).

Изменить можно и табличную часть документа — добавить новые строки и столбцы в конце. Изначальная последовательность граф при этом нарушена быть не должна (письма Минфина от 24.11.2015 № 03-07-09/68169 и ФНС от 17.08.2016 № СД-4-3/15094).

Формат представления

Оформлять документ можно в бумажном или электронном виде. Однако, при реализации товаров, подлежащих прослеживаемости, счёт-фактуру нужно составлять в электронном виде. Исключением является экспорт и сделки с физическими лицами.

Счёт-фактуру можно заполнить не только от руки или на компьютере, но и комбинированно — совмещая оба этих формата.

Важно : чтобы передать покупателю документ в электронном формате, нужно получить его согласие.

Счета-фактуры в электронном виде выставляются в соответствии с приказом Минфина от 10.11.2015 № 174н, где описан порядок их выставления и получения. Сама же форма электронного счёта-фактуры утверждена Приказом ФНС от 19.12.2018 № ММВ-7-15/820.

Электронный документ должен быть заверен квалифицированной электронной подписью. « Астрал-ЭТ » — надёжная подпись, которая подходит не только для электронного документооборота, но и для работы на госпорталах и участия в торгах. С помощью «Астрал-ЭТ» можно подписывать любые отчётные документы.

Как нужно заполнять

При заполнении счёта-фактуры нужно руководствоваться Постановление Правительства РФ от 26 декабря 2011 г. № 1137.

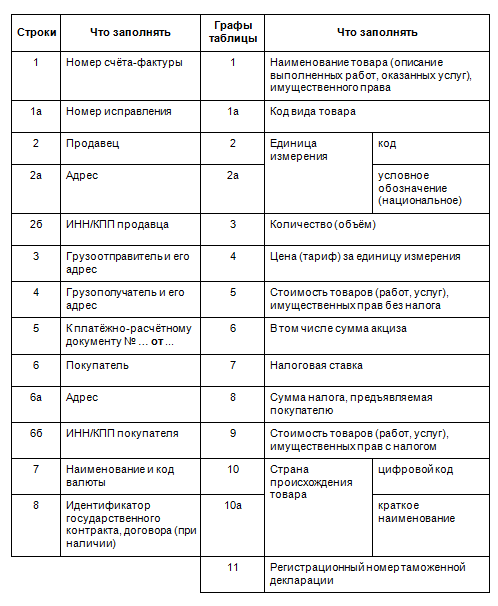

Документ можно разделить на три части: строки, таблица и часть для подписей. В первой части 13 строк для заполнения, во второй, табличной части, — 14 граф. В представленной ниже таблице что нужно заполнять в отдельных строках и графах счёта-фактуры.

В нижней части документа свои подписи оставляют руководитель организации, главный бухгалтер и индивидуальный предприниматель. При наличии доверенности, подписать документ может любое уполномоченное лицо.

При реализации товара, подлежащего прослеживаемости, в таблицу нужно будет добавлять соответствующие графы.

В счёте-фактуре на реализацию товаров заполняются номер документа и дата его оформления (1, 1а), сведения о продавце и покупателе (2, 2а, 2б, 6, 6а, 6б), сведения о грузоотправителе и грузополучателе (3, 4), сведения об оплате и валюте (5, 7), сведения о государственных заказах (8). В табличной части заполняются сведения о товаре.

В строке 5 ставится прочерк, если не было предоплаты, либо если аванс получен в натуральной форме или в день отгрузки. Строка 8 не заполняется, если товар предоставлен не по государственному контракту.

В табличной части прочерки ставятся там, где в отдельных случаях не требуется ничего указывать, например, графы 10, 10а и 11 таблицы заполняются только при реализации иностранных товаров.

В счёте-фактуре на выполнение работ или оказание услуг заполняются номер документа и дата его оформления (1, 1а), сведения о продавце и покупателе (2, 2а, 2б, 6, 6а, 6б), сведения об оплате и валюте (5, 7), сведения о государственных заказах (8). Не заполняются строки 3 и 4.

В табличной части не заполняются графы 10. 10а и 11, а в графах 2, 2а, 3 и 4 указываются сведения только, если у услуг или работ есть цена за единицу измерения. Все остальные графы таблицы заполняются в общем порядке.