Накопительные счета

Средства, размещенные на накопительных счетах и вкладах, застрахованы в Агентстве по страхованию вкладов.

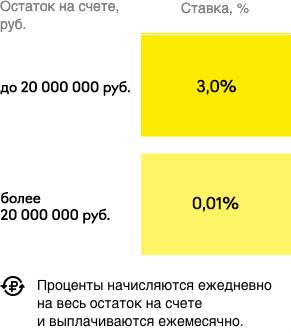

Проценты начисляются на минимальный остаток средств в течение месяца

Проценты начисляются на ежедневный остаток

Повышенная ставка для новых премиальных клиентов — 7% до 5 млн ₽

Процентная ставка по вкладу фиксирована на весь срок

Копилка с дополнительным доходом

Накопительный счет — отличный способ копить и свободно пользоваться денежными средствами, получая проценты. Вы можете пополнять и снимать любую сумму в любое время без ограничений и без потери процентов — это главное отличие накопительного счета от вклада.

Как получить максимальную выгоду?

Мы предлагаем два вида накопительных счетов с возможностью получения процентов на ежедневный или минимальный остаток. Для получения максимального дохода рекомендуем открыть два накопительных счета. «На каждый день» позволит активно пользоваться деньгами и получать доход даже за один день, а «Выгода» пригодится, чтобы получать максимальный процент и копить на крупные покупки, отдых или формировать подушку безопасности.

Удобно следить за счетами

Удобно следить за счетами

Мы предлагаем удобный и понятный сервис для управления накопительными счетами. Через мобильное приложение легко открывать, пополнять и снимать средства.

Накопительные счета

Средства, размещенные на накопительных счетах и вкладах, застрахованы в Агентстве по страхованию вкладов.

Накопительный счет «Выгодное решение»

Накопительный счет «На каждый день»

начисление процентов каждый день

пополнение и снятие средств

Онлайн-сервис «Копите с нами!»

начисление процентов каждый день

пополнение и снятие средств

Копилка с дополнительным доходом

Накопительный счет — отличный способ копить и свободно пользоваться денежными средствами, получая проценты. Вы можете пополнять и снимать любую сумму в любое время без ограничений и без потери процентов — это главное отличие накопительного счета от вклада.

Как получить максимальную выгоду?

Мы предлагаем два вида накопительных счетов с возможностью получения процентов на ежедневный или минимальный остаток. Для получения максимального дохода рекомендуем открыть два накопительных счета. «На каждый день» позволит активно пользоваться деньгами и получать доход даже за один день, а «Выгода» пригодится, чтобы получать максимальный процент и копить на крупные покупки, отдых или формировать подушку безопасности.

Удобно следить за счетами

Удобно следить за счетами

Мы предлагаем удобный и понятный сервис для управления накопительными счетами. Через мобильное приложение легко открывать, пополнять и снимать средства.

Накопительный счет «Выгодное решение»

Проценты начисляются на минимальный остаток средств в течение месяца

Тарифы и условия

Средства, размещенные на накопительном счете, застрахованы в Агентстве по страхованию вкладов.

Возможно открытие только одного накопительного счета «Выгодное решение»

Откройте счет удобным способом

Если вы не являетесь клиентом банка — заполните заявку на счет

Если вы клиент банка

— выберите раздел Вклады > Накопительные счета

— Открыть новый продукт > Накопительный счет или вклад,

просто наведите камеру смартфона на или перейдите по ссылке

Документы

Проценты начисляются на сумму минимального остатка за месяц и выплата происходит первого числа каждого месяца. Определяем минимальный остаток с первого по последний день месяца. В месяц открытия счета — с дня первого пополнения.

Например, вы открыли счет 3 июля и первый раз пополнили его 17 июля. Поскольку это месяц открытия счета, минимальный баланс мы будем определять с 18 по 31 июля.

Как определяется минимальный остаток

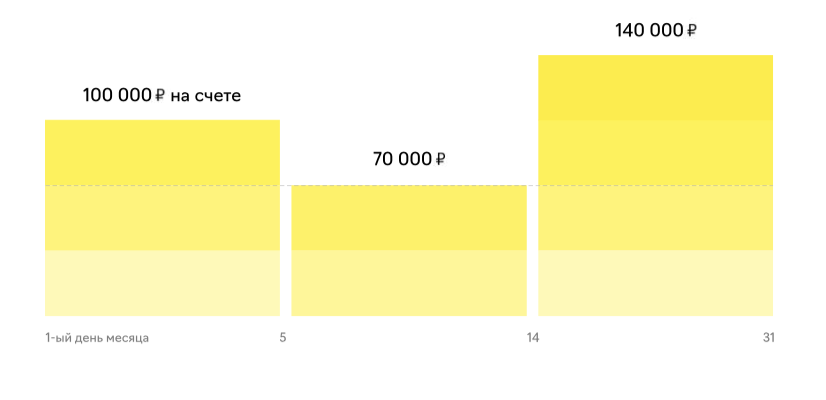

1 июля на счете 100 000 ₽, 5 июля вы сняли 30 000 ₽, а 14 июля добавили 70 000 ₽.

Минимальный остаток по счету за месяц 70 000 ₽. За 31 день мы начислим проценты на 70 000 ₽ и выплатим их 1 авгуcта.

Если в один из дней месяца на счете было 0 ₽, проценты в этом месяце не начисляются.

Накопительный счет «На каждый день»

Возможность получения дохода даже за 1 день!

процентная ставка до 3% с 15 сентября 2020 года

Подробнее о причинах

начисление процентов каждый день

пополнение и снятие средств

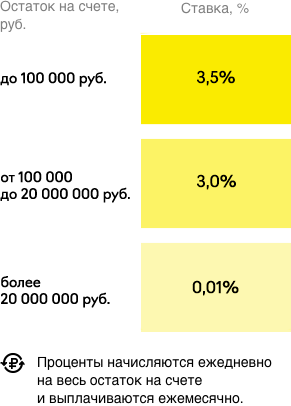

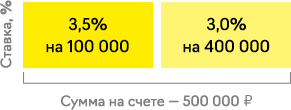

Годовые процентные ставки

Процентная ставка начисляется в зависимости от суммы на накопительном счете

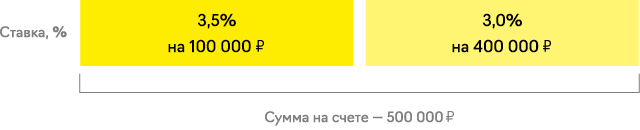

Пример расчета при размещении средств за первые полгода, если вы зарплатный клиент

Сумма за первые полгода с учетом начисленных %

Расчет является предварительным.

Процентная ставка начисляется в зависимости от суммы на накопительном счете

Пример расчета при размещении средств за первые полгода, если вы не зарплатный клиент

Условия по накопительному счёту в Райффайзенбанке в 2021 году

Получать пассивный доход, не размещая средства на депозиты, можно с помощью накопительных продуктов, по которым нет ограничений на пополнение и переводы. Банки предлагают инструменты с доходностью выше уровня инфляции, что позволяет сохранить покупательскую способность накоплений.

Что такое накопительный счёт

Открыть накопительный счёт — выгодное решение для хранения денежных средств с начислением процентов на остаток с возможностью снимать и вносить любые суммы в любое время. Деньги вкладываются на неопределённое время. В любой момент клиент банка имеет право расторгнуть договор, при этом проценты по стандартной ставке будут начислены за последний полный месяц или за все дни, в зависимости от условий продукта.

Условия накопительного счёта в Райффайзенбанке в 2021 – 2022 году

В 2021 году «Райффайзенбанк» предлагает накопительный счёт «На каждый день» и «Выгодный» — с разными условиями. Сравните доходность, требования к клиентам, порядок открытия и закрытия и выберите продукт. Условия действуют с 07.09.2021 г. и в дальнейшем могут измениться.

Условия по продуктам

«Выгода»

«На каждый день»

5% на минимальный остаток за месяц

Пополнение и снятие

1-го числа месяца, следующего за отчётным

В конце последнего календарного дня месяца

Для кого недоступен

Для клиентов категории Private Banking

Для зарплатных клиентов

Требования к клиентам

Физическое лицо от 18 лет, иначе требуется участие законных представителей (родителей, усыновителей, опекунов)

Расчёт минимального остатка за месяц

Пример 1: если в какой-то из дней на счёте было 0 руб., начисление процентов на остаток за этот месяц не производится.

Пример 2: если сумма изменялась в течение месяца, но была больше 0 руб., начисление будет выполнено на наименьший остаток.

Возможность получить доход даже за 1 день хранения денег

Операции со счетами физических лиц

Управлять открытыми продуктами «Выгода» и «На каждый день» можно из мобильного приложения или онлайн-банка. Чтобы было удобно распоряжаться денежными средствами и копить на разные цели, можно открывать несколько счетов.

Открытие накопительного счёта

Для открытия счёта в «Райффайзенбанке» можно обратиться в ближайшее отделение банка в рабочие часы или в любое время воспользоваться сервисом «Райффайзен Онлайн» для подачи заявки.

Действующим клиентам не обязательно приходить в офис кредитной организации: оформление нового продукта дополнительно к имеющимся картам для них доступно в дистанционном режиме. Те, кто ещё не обслуживается в «Райффайзенбанке», должны прийти в офис с паспортом. Предварительно можно позвонить и уточнить условия. С новыми клиентами заключается договор банковского обслуживания.

Тем, у кого не открыт физический счёт в «Райффайзенбанке», кредитная организация рекомендует оформить кешбэк карту. Заявка подаётся дистанционно, карту и договор для подписания привозит курьер. После этого можно дистанционно оформить «Выгоду» или «На каждый день».

Пополнение и снятие денег

Закрытие счёта в Райффайзенбанке

Чтобы закрыть продукт, нужно обратиться в чат на официальном сайте «Райффайзен», позвонить на горячую линию по номеру +7 (495) 721−91−00 или прийти в отделение банка для расторжения договора.

Отзывы о накопительных счетах в Райффайзенбанке

Пользователи хорошо отзываются о накопительных продуктах «Райффайзен» благодаря таким плюсам, как простые и понятные условия, широкие возможности для снятия и пополнения, сравнительно высокая процентная ставка.

Доходность по накопительным продуктам ниже, чем по депозитам, но нет ограничений. «Выгоду» и «На каждый день» можно использовать как копилку, не опасаясь за сохранность средств. К реквизитам не привязывается карта, поэтому без ведома клиента никакие операции невозможны.

Заключение

Условия накопительных продуктов «Райффайзенбанка» подойдут тем, кто хочет получать доход с любых сумм и иметь возможность не ограничивать себя в расходах. Главное различие между двумя продуктами — порядок начисления процентов: в первом случае на минимальный остаток за месяц, во втором — на минимальную сумму в течение дня.

Перед оформлением договора внимательно изучите базовые и повышенные ставки, условия и убедитесь, что «Райффайзен» не прислал персональное предложение с более высокой доходностью.