Как работать со счетом 26 плана счетов

Счет 26 в бухгалтерском учете — это отдельный счет учета, предназначенный для отражения общехозяйственных затрат экономического субъекта. Разберемся, что следует относить в состав затрат общехозяйственного рода, какой счет бухучета применять для отражения затрат.

Состав общехозяйственных затрат

Приказом Минфина № 94н четко установлено, что счет 26 в бухгалтерском учете используется для отражения общехозяйственных расходов (ОХР). К таким затратам предприятия относят некоторые виды расходов, которые нельзя отнести к основному производству, но без которых осуществление основных видов деятельности стало бы невозможным или проблематичным.

Относят на 26 счет бухгалтерского учета (для чайников) следующие виды затрат:

Для исключительных видов деятельности на счет 26 могут относить не только общехозяйственные расходы, но и затраты по основной деятельности. Например, деятельность брокерских компаний. Такие особенности следует подробно расписать в учетной политике.

Структура ОХР в таблице

Полный перечень затрат на общехозяйственные нужды с примерами:

Заработная плата руководящего персонала, секретариата, бухгалтерии, отдела кадров и юротдела.

Страховые взносы и другие начисления на заработок АУП.

Представительские затраты организации.

Расходы на оплату командировок и служебных поездок.

Оплата почтовых услуг, телефонии, интернета, связи, прочее.

Должностной оклад и премия директора организации, страховые взносы за отчетный месяц.

Оплата почтовых марок для отправки деловой корреспонденции.

Ремонт и амортизация

Затраты экономического субъекта на ремонт непроизводственного оборудования.

Амортизационные отчисления по основным средствам и нематериальным активам, не задействованным в производственном цикле.

Ремонт служебного автомобиля генерального директора.

Амортизация по офисным помещениям АУП и бухгалтерии.

Приобретение товарно-материальных ценностей и нематериальных активов для обеспечения общехозяйственных нужд.

Покупка компьютеров для секретаря.

Приобретение специализированных программ для бухгалтерии.

Оплата аренды для АУП.

Расчеты по ежемесячным арендным платежам за офис дирекции организации.

Налоги, сборы, взносы.

Оплата фискальных платежей в бюджет РФ.

Консультационные, информационные, аудиторские услуги.

Оплата внешнего аудиторского контроля.

Особенности и характеристика 26 счета

Общехозяйственные затраты подлежат отражению на активном бухсчете 26. Дебетовый оборот аккумулирует стоимость всех произведенных затрат, а кредитовый оборот отражает закрытие 26 счета.

Счет 26 считается операционным счетом. Это означает, что данный счет учета не отражается в годовом балансе, а также в составе иных отчетных форм. Следовательно, счет на конец отчетного периода не может иметь конечного сальдо. Все обороты должны быть распределены по соответствующим счетам учета.

Действующие нормы ПБУ требуют организации аналитического учета по счету 26. Предусмотрите детализацию в разрезе затратных статей, согласно утвержденной смете расходов. Дополнительную аналитику ведите по структурным подразделениям — местам возникновения издержек, по целевым назначениям и иным признакам учета.

Проводки по отражению общехозяйственных расходов

Все типовые бухгалтерские проводки для ведения учета собраны в таблице:

Начислена амортизация по ОС и НМА, используемым для работы администрации предприятия

02 — основные средства

05 — нематериальные активы

Начислена зарплата и страховые взносы директору организации и его заместителям

Списаны материалы, инвентарь, спецодежда и средства индивидуальной защиты, используемые в работе для общехозяйственных нужд компании

Часть готовой произведенной продукции направлена на ОХР

Услуги сторонних организаций отнесены в состав ОХР

Отражено отклонение стоимости списанных материалов и сырья на ОХР

Полуфабрикаты отнесены на собственные общехоз. нужды фирмы

Часть затрат основного производства (товаров, работ, услуг) списаны на собственные нужды

Затраты вспомогательного производства списаны на ОХР

Издержки обслуживающих производственных цехов отнесены на административные потребности

Списаны недостачи и хищения без установленных виновных лиц. Кроме стихийных бедствий

ОХР отнесены в резерв на будущие расходы и платежи

Доля затрат будущих периодов отнесена на ОХР

Закрытие счета и списание затрат в учете

Важно разобраться, как закрывается 26 счет и какими проводками оформляется. Списание затрат, то есть закрытие счета 26, производится несколькими способами:

Недостаточно просто выбрать метод списания ОХР. Выбор и нормативы распределения должны быть закреплены в учетной политике. А выбранный способ необходимо обосновать.

Типовые проводки, как закрыть 26 счет:

Отражено списание по фактической себестоимости

Если в производственной деятельности предприятия имеются вспомогательные и обслуживающие производства (цеха), то затраты следует распределить между соответствующими бухсчетами. Информацию о методе распределения закрепите в учетной политике.

Отражено списание по системе директ-костинг

Если компания применяет метод формирования сокращенной себестоимости, или директ-костинг, то ОХР списываются сразу на сч. 90-2 «Себестоимость продаж». Закрепите данное решение, как и на какой счет закрывается счет 26, в учетной политике.

Пример учета по счету 26

Рассмотрим правила закрытия счета 26 на примере. НКО «Хороший день» производит ножницы и линейки. Выпуск продукции производится по плановой себестоимости. В организации принято отражать основные издержки по счету 20, косвенные отражать на счете 26.

В учетной политике НКО «Хороший день» отражено:

В марте 2020 года прямые затраты на производство составили 220 000 рублей:

Структура косвенных трат —140 200 руб.:

1. Распределяем косвенные издержки по объему материальных затрат по формуле:

Сумма косвенных трат на производство ножниц: 140 200 × 80 000 / 120 000 = 93 467 руб.

Сумма косвенных затрат на производство линеек: 140 200 × 40 000 / 120 000 = 46 733 руб.

2. Закрываем счет 26, распределяя косвенные издержки:

Списаны косвенные затраты на производство ножниц

Счет 26 в бухгалтерском учете для чайников: примеры и проводки

26 счёт бухгалтерского учета — это общехозяйственные расходы или косвенные затраты, используется практически на каждом предприятии, за исключением государственных бюджетных и кредитных организаций. В данной статье рассмотрим основные нюансы данного счета, его свойства, типовые проводки и примеры использования в бухгалтерском учете.

Счет 26 в бухгалтерском учете

Определение общехозяйственным затратам

К общехозяйственным расходам относят все затраты на управленческие нужды, не связанные напрямую с производством, оказанием услуг или выполнением работ, но относятся на основной вид деятельности.

Перечень общехозяйственных затрат зависит от профиля организации и является не закрытым, согласно рекомендациям по использованию плана счетов.

Можно выделить основные общехозяйственные затраты:

Организации, не связанные с производством (дилеры, агенты и т.д.) на 26 счёте собирают все затраты и в дальнейшем списывают их на счёт учёта продаж (счёт 90).

Важно! Торговые организации могут не использовать счёт 26, а все расходы относить на счёт 44 «Расходы на продажу».

Основные свойства 26 счета

Рассмотрим основные свойства счета 26 «Общехозяйственные расходы»:

Типовые проводки

Счёт 26 «Общехозяйственные расходы» корреспондирует со следующими счетами:

Таблица 1. По дебету счета 26:

Таблица 2. По кредиту счета 26:

| Дт | Кт | Описание проводки |

| 08 | 26 | Отнесение общехозяйственных расходов на капитальное строительство |

| 10 | 26 | Оприходование возвратных отходов и не использованных материалов списанных на общехозяйственные расходы |

| Списание общехозяйственных расходов при закрытии месяца, то есть куда списывается 26 счет | ||

| 20 | 26 | На основное производство |

| 21 | 26 | На производство полуфабрикатов |

| 29 | 26 | На обслуживающие производства |

| 90.02 | 26 | Выполненные работы и услуги для сторонних организаций |

| 90.08 | 26 | На себестоимость продаж при использовании метода директ-костинг |

Закрытие 26 счета

Закрытие 26 счета, то есть списание всех общехозяйственных затрат, выполняется несколькими способами:

Важно! Способ списания, а также база распределения общехозяйственных расходов должны быть закреплены в учётной политике организации.

Списание в состав себестоимости продукции

В данном случае общехозяйственные затраты списываются долями с учётом базы распределения на производственные счета и могут остаться на счетах себестоимости продукции (например, при выпуске продукции по счету 43 «Готовая продукция») или производственных счетах (например, незавершённое производство по счету 20 «Основное производство») на конец отчётного периода.

Основные виды баз распределения затрат:

Получите понятные самоучители по 1С бесплатно:

При закрытии месяца формируются следующие проводки, например:

| Дт | Кт | Описание проводки |

| 20 | 26 | Списаны общехозяйственные затраты на основное производство |

| 23 | 26 | Списаны общехозяйственные затраты на вспомогательное производство |

Общехозяйственные расходы распределяются на себестоимость продукции (производственные счета) согласно указанной базы распределения и аналитического учёта:

Следовательно, списание общехозяйственных расходов производится:

Пример

ООО «Рога и копыта» производит головные уборы и обувь, выпуск которой производится по плановой себестоимости. В организации прямые расходы отражаются по счету 20 «Основное производство», а косвенные по счету 26 «Общехозяйственные расходы».

В учётной политике закреплено:

В ноябре 2016 года прямые расходы составили 51 040,00 руб.:

косвенные расходы – 18 020 руб.

Согласно базе распределения по материальным затратам:

Проводки при закрытии 26 счета

| 30.11.2016 | 20 | 26 | 10 812 | Закрытие счета 26 (головные уборы) |

| 30.11.2016 | 20 | 26 | 7 208 | Закрытие счета 26 (обувь) |

Важно! Также в учётной политике можно указать не распределяемые общехозяйственные расходы, которые будут списываться сразу на текущие расходы в Дт счета 90.08.

Списание на себестоимость продаж

Если в учётной политике указан метод списания «на себестоимость продаж», то при закрытии периода учитываются следующие проводки:

| Дт | Кт | Описание проводки |

| 90.02 | 26 | Списаны общехозяйственные затраты на себестоимость услуг, работ |

В данном случае затраты также могут учитываться в разрезе аналитики.

Списание методом директ-костинг

Если в учётной политике указан метод списания «директ-костинг», то общехозяйственные затраты учитываются как условно-постоянные и при закрытии периода отражаются следующими проводками:

| Дт | Кт | Описание проводки |

| 90.08 | 26 | Списаны общехозяйственные затраты на себестоимость продаж |

При этом сумма затрат списывается в полном объёме в каждом отчётном периоде.

Примеры использования счета 26 «Общехозяйственные расходы»

Рассмотрим вышеуказанные проводки на примерах.

Пример 1. Закрытие счета на себестоимость продукции по плановой себестоимости, один вид продукции

ООО «Рога и копыта» производит продукцию, выпуск которой производится по плановой себестоимости. В организации прямые расходы отражаются по счету 20 «Основное производство», а косвенные по счету 26 «Общехозяйственные расходы».

В учётной политике закреплено:

В ноябре 2016 года прямые расходы составили 88 040 руб.:

Косвенные расходы – 13 020 руб.:

Важно! Если используется ПБУ, и общехозяйственные расходы в налоговом учёте учитываются, как косвенные расходы (установлено в учётной политике), то возникают ещё временные разницы (ВР):

| ВР/НУ | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки |

| ВР | 20 | 26 | 10 000 | Закрытие счета 26 (оплата труда) |

| НУ | 90.08 | 26 | 10 000 | |

| ВР | 90.08 | 26 | -10 000 | |

| ВР | 20 | 26 | 3 020 | Закрытие счета 26 (страховые взносы) |

| НУ | 90.08 | 26 | 3 020 | |

| ВР | 90.08 | 26 | -3 020 | |

| НУ | 40 | 20 | 88 040 | Списание фактической себестоимости на выпуск |

| ВР | 40 | 20 | 13 020 | |

| НУ | 43 | 40 | 3 040 | Корректировка стоимости продукции до фактической |

| ВР | 43 | 40 | 13 020 |

Пример 2. Закрытие счета на себестоимость продаж при оказании услуг

ООО «Рога и копыта» оказывает услуги охраны. Общехозяйственные расходы списываются сразу на себестоимость охранных услуг.

В ноябре 2016 года общехозяйственные расходы составили 23 020 руб.

Пример 3. Закрытие счета по методу директ-костинг

ООО «Рога и копыта» производит продукцию. В организации прямые расходы отражаются по счету 20 «Основное производство», а косвенные по счету 26 «Общехозяйственные расходы».

В учётной политике закреплено:

В ноябре 2016 года прямые расходы составили 88 040 руб.:

Косвенные расходы – 13 020 руб.:

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Закрытие затратных счетов: 20, 23, 25, 26

Автор: Анжелика Махно, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Как у начинающих, так и у опытных пользователей возникают вопросы по поводу закрытия 20, 23,25,26 счетов. На примере программы «1С:Бухгалтерия предприятия 8», ред. 3.0, рассмотрим, какие необходимо сделать настройки, чтобы затратные счета ежемесячно закрывались корректно.

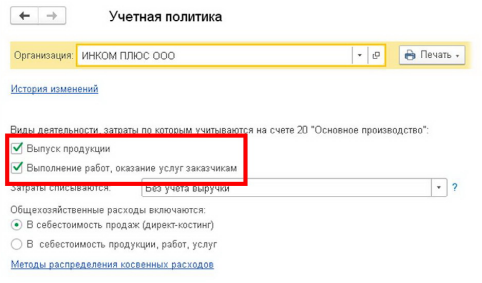

Настройка учетной политики

Учетная политика организации создается в программе ежегодно, вместе с ней заполняются и справочники: методы определения косвенных расходов и перечень прямых расходов.

На скриншоте видно, что имеется возможность установить две галочки:

«Выпуск продукции» — должен стоять у тех организаций, которые занимаются производством.

«Выполнение работ, оказание услуг заказчикам» – должен стоять у организаций, которые специализируются на оказании производственных услуг.

Если ни одна из этих настроек не будет выбрана, то подразумевается, что в программе ведется бухгалтерский учет организации торговой направленности – «купили – продали» — ничего не будет производиться и не будет оказываться никаких услуг, следовательно, счет 20 в деятельности такой организации вообще не будет использоваться.

На счетах 20, 23, 25, 26 собираются затраты на производство: на 20 и 23 счетах отражаются расходы организации, которые можно отнести к конкретному виду продукции – прямые расходы, а на 25 и 26 счетах – расходы, которые относятся к производству сразу нескольких видов продукции, то есть косвенные расходы. В плане счетов «1С:Бухгалтерия 8» счета прямых расходов имеют субконто «Номенклатурная группа», поэтому такие расходы могут быть напрямую списаны в себестоимость производства по конкретной номенклатурной группы. Косвенные расходы не имеют субконто «Номенклатурная группа», следовательно, они не могут закрываться напрямую в себестоимость конкретного вида продукции.

При установке флага «Выполнение работ, оказание услуг заказчикам» становится доступным поле, в котором необходимо выбрать условие для закрытия счета 20.01 в конце месяца, заметим, что данное условие касается только услуг:

Без учета выручки – все затраты, которые накопились на счете 20.01, будут списываться регламентной операцией при закрытии месяца в Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», не зависимо от того, была выручка или нет.

С учетом всей выручки – это условие является полной противоположностью предыдущему, то есть, если по итогам закрытия месяца есть выручка у организации по конкретной номенклатурной группе, то счет 20.01 закроется, если выручки не было – не закроется. Также, если по итогам закрытия месяца необходимо отразить незавершенное производство по закрытой номенклатурной группе, то необходимо провести документ «Инвентаризация НЗП», в котором указать конкретную номенклатурную группу, которая не должна закрыться на счет себестоимости 90.02.1.

С учетом выручки только по производственным услугам – данный вариант списания затрат по счету 20.01 направлен на организации, которые оказывают услуги производственного характера, операции такого рода отражают документом «Оказание услуг». При таком варианте будет учитываться только та сумма выручки, которая была проведена с помощью вышеуказанного документа. Если будет проведен документ «Реализация товаров и услуг», то данная выручка для расчета списания затрат будет проигнорирована.

Также здесь следует выбрать настройку для закрытия косвенных расходов, отраженных на счете 26. Если выбрать вариант «В себестоимость продаж (директ-костинг)», то косвенные затраты при закрытии месяца будут списываться в Дт 90.08. Если же выбрать вариант «В себестоимость продукции, работ, услуг», то косвенные расходы будут списываться при закрытии месяца на счет прямых затрат 20.01, а затем счет 20 закроется на счет 43 «Готовая продукция».

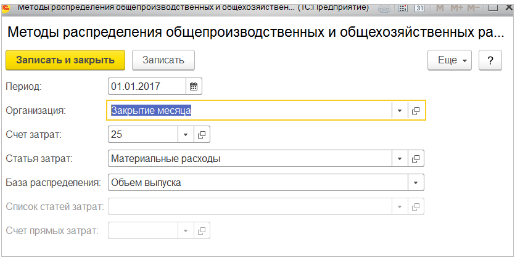

После того, как в учетной политике установили галочку «Выпуск продукции» становится доступным для настройки регистр «Методы определения косвенных расходов». Данный регистр заполняется ежегодно при создании учетной политики организации, в него вносятся записи о том, какие статьи затрат относятся к косвенным расходам и какая у них база распределения. Необходимо обратить внимание на то, что, если организация применяет метод директ-костинг, то здесь следует внести записи только для счета 25. При создании записей в данном регистре необходимо указать дату, с которой действует запись (каждая последующая запись с новой датой отменяет действие предыдущей), организацию, счет затрат, статью затрат и базу распределения для указанной статьи.

Существует несколько вариантов выбора базы распределения для косвенных расходов:

Объем выпуска – счет 25 закрывается на счет 20, если в базе есть документ «Отчет производства за смену», при данном методе мы увидим количество выпущенной продукции.

Плановая себестоимость – счет 25 закрывается на счет 20, если есть документ «Отчет производства за смену», но при данном методе, в отличие от объема выпуска, мы увидим только сумму выпущенной продукции.

Оплата труда – счет 25 закроется на счет 20 пропорционально заработной плате по статьям затрат в НУ – оплата труда.

Материальные затраты – счет 25 закроется на счет 20 пропорционально материальным расходам по статьям затрат в НУ – материальные расходы.

Выручка – для того, чтобы счет закрылся, должна быть выручка, то есть в базе есть документы реализации или акт об оказании услуг.

Прямые затраты – базой является оборот по счету 20, без отбора по статьям затрат.

Отдельные статьи затрат – базой является оборот по счету 20, с отбором по указанному списку статей затрат в поле «список статей затрат».

Не распределяется – при выборе данной базы ничего не будет закрываться, необходимо будет делать закрытие вручную. Данная база распределения используется в редких случаях, когда для организации не подходит стандартное закрытие при помощи выше перечисленных баз распределения.

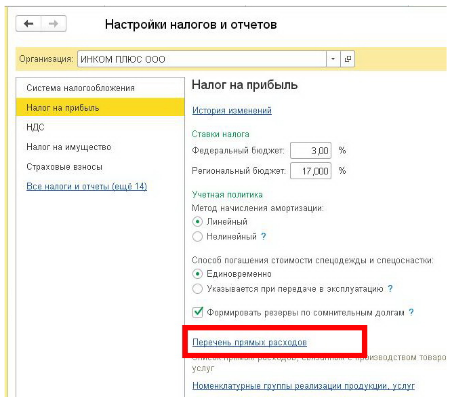

Перечень прямых расходов

Для корректного заполнения отчета и расчета налога на прибыль необходимо ежегодно настраивать перечень прямых расходов (меню «Главное» – «Налоги и отчеты» – «Налог на прибыль» – «Перечень прямых расходов»). По мере ведения учета в течение года в данный перечень можно добавлять новые статьи, которые относятся к прямым расходам для корректного ведения учета.

В данном справочнике настраиваются записи для корректного закрытия 20 и 23 счетов. Аналогично справочнику косвенных расходов, записи создаются по кнопке «Создать». Указывается период действия, организация, вид расходов налогового учета счет дебета, для большей детализации можно указать и статью затрат по бухгалтерскому учету (к одному виду расходов в НУ может относиться несколько статей БУ, проверить это можно обратившись к справочнику «Статьи затрат» (меню «Справочники» – «Доходы и расходы» – «Статьи затрат»).

Статьи расходов, которые не указаны в этом перечне, автоматически признаются программой косвенными затратами и при закрытии месяца регламентной операцией «Закрытие счетов: 20, 23, 25, 26» списываются в налоговом учете на счет 90.08.

Рекомендации по исправлению ошибок, возникающих при закрытии месяца

Очень часто встречается такая ситуация, что закрытие месяца прошло успешно, программа не выдала никаких ошибок, но при формировании оборотно-сальдовой ведомости пользователь замечает, что 20.01 счет закрылся на счет на 90.08 или же вообще не закрылся. Необходимо сделать следующее:

посмотреть по проводкам в регламентной операции «Закрытие счетов: 20, 23, 25, 26» на какой именно счет закрылся счет 20/23. Если он закрылся на 90.08, то необходимо проверить перечень прямых расходов, возможно здесь не хватает записей;

по отчету «Анализ субконто: номенклатурная группа проанализировать по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета 20/23 на счет 90.02. Если счета прямых расходов не закрылись на себестоимость продукции, то это может означать, что в программе есть незавершенное производство, не достает записей в перечне прямых расходов либо отсутствует выручка по данной номенклатурной группе.

После проверки документов и внесения в них изменений необходимо заново выполнить закрытие месяца.

Бывает и такая ситуация, что программа выдает ошибки с указанием на то, где проблема, и что необходимо сделать, чтобы исправить эти ошибки. Здесь все просто, следует прочесть всю ту информацию, которую выдала программа, и исправить ошибки, следуя рекомендациям, и вновь закрыть месяц.

В заключении еще раз обратим внимание на то, что учетная политика организации создается ежегодно, и вместе с ней создаются методы распределения косвенных расходов и перечень прямых расходов. Перечень прямых расходов является ключевым, именно благодаря наличию записей в нем, программа «1С:Бухгалтерия 8», ред. 3.0, определяет, что при закрытии месяца списать на косвенные расходы, а что на прямые.