Какие налоги в Германии?

Налоговая система ФРГ, хоть и считается достаточно жесткой по отношению к налогоплательщикам, на самом деле является продуманной и сбалансированной. Например, в отношении основного налога с физических лиц – подоходного – применяется прогрессивная шкала (чем больше гражданин зарабатывает – тем больше платит). Кроме того, все работающее население разделяют на классы, к которым привязывается налоговая нагрузка.

Не платить налоги в Германии невозможно – за это положены серьезные санкции. Да и самим немцам, в силу их законопослушания и педантичности, такой вариант даже в голову не приходит.

Виды налогов в Германии

Стоит отметить, что, критикуя немецкую налоговую систему, обыватели часто имеют в виду все отчисления, включая социальные взносы. Эти два понятия нужно разделять: налоги перечисляются в бюджет, взносы – в соответствующие фонды.

Непосредственно же налоги подразделяются на:

Интересный факт: в Германии существует понятие «День налогоплательщика». Это – дата, с которой гражданин, полностью рассчитавшись с государством по налоговым обязательствам за текущий год, начинает работать на себя. В 2020 году такой датой стало 9 июля. То есть, суммы, заработанные с января по июль, ушли в казну государства. И только то, что заработалось с 9 июля по 31 декабря, осталось в распоряжении налогоплательщика.

Посчитать самостоятельно, сколько налогов будет платить человек или компания, исходя из дохода, почти невозможно – слишком много переменных. Для того, чтобы это сделать, не обращаясь к юристам и бухгалтерам, были разработаны специальные онлайн калькуляторы. Найдя в сети любой калькулятор налогов в Германии, можно бесплатно просчитать потенциальную финансовую нагрузку, введя требуемые данные. Например. можно воспользоваться этим.

Налоги в Германии для юридических лиц

Многие мигранты, сумевшие у себя на родине скопить приличный стартовый капитал, рассматривают бизнес-эмиграцию в Германию как способ добиться стабильности и улучшить благосостояние.

Однако, не все так позитивно, как кажется. Плюсом является отсутствие коррупции, процветающей в постсоветских странах. В минусы запишем легендарную немецкую бюрократию и, конечно, внушительное налоговое бремя.

Юридические лица, осуществляющие коммерческую деятельность в ФРГ, платят:

Важно: налоги на транспортные средства, не соответствующие европейским экологическим нормам, а также на покупку недвижимости платят как юридические, так и физические лица.

Налоги в Германии для физических лиц

По состоянию на 2021 год существуют следующие налоги в Германии для физических лиц:

Самые необычные немецкие налоги

Существуют и довольно странные налоги в Германии. По крайней мере, странные для наших соотечественников. Это, в частности:

Несмотря на странности, большинство немцев позитивно относится к существующей системе государственных сборов, считая ее справедливой и разумной.

Налоги в Германии

Время чтения: 9 мин

Какие налоги существуют в Германии? Что такое налоговый класс? Кто освобожден от уплаты налогов в Германии? Сегодня предлагаем окунуться в немецкую налоговую систему и поговорить об основных налогах, которые платят среднестатистические горожане в Германии. Наша статья носит обзорный характер, для получения точной информации по налогам стоит обратиться к официальным ресурсам налоговых органов Германии.

Немецкая налоговая система очень сложна. В основном это связано с более чем 40 различными видами налогов, которые необходимо выделять в Германии. Не стоит забывать о бесчисленных законах и инструкциях о том, кто за что и в каком размере должен платить налоги. В этом обзоре вы можете узнать, какие виды налогов существуют в Германии и кто должен платить налоги.

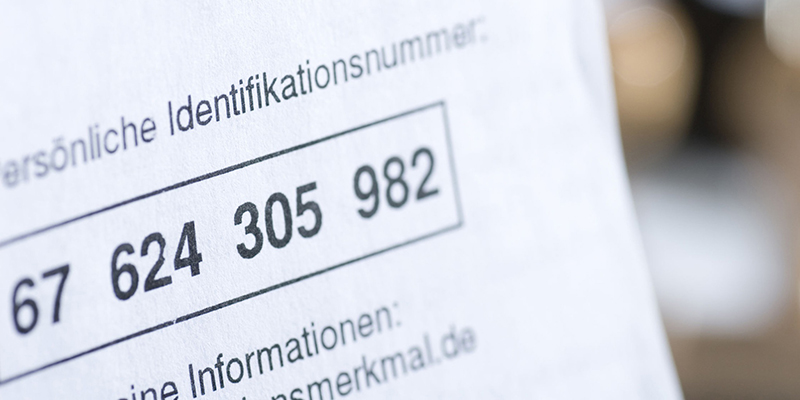

Налоговый номер

Если вы зарегистрированы по основному месту жительства в Германии или должны платить налоги в Германии, вы получите идентификационный номер налогоплательщика (Steueridentifikationsnummer). Это одиннадцатизначный номер, который присваивается вам индивидуально и остается действительным на протяжении всей вашей жизни. Новорожденные получают свой собственный идентификационный номер вскоре после рождения.

Идентификационный номер налогоплательщика предназначен для облегчения общения с налоговой службой. Каждый раз, когда вы информируете налоговую службу о чем-либо или, например, подаете декларацию (die Steuererklärung), вы указываете идентификационный номер. Иногда работодатели, центр занятости или компания медицинского страхования также запрашивают идентификационный номер налогоплательщика.

Готовитесь к переезду в Германию и сдаче экзамена? А может, вам нужно поработать над немецким произношением? В Deutsch Online вы можете записаться на индивидуальные занятия немецким языком с сертифицированными преподавателями из России и Германии. Наши менеджеры помогут подобрать того, кто подойдет именно вам, и уже с первых занятий вы начнете строить путь к своим целям: определите свой уровень, свои сильные и слабые стороны и начнете работать в нужном вам направлении. Хотите заниматься индивидуально? Запишитесь прямо сейчас, позвонив по телефону 8 (800) 350 03 83 (звонок по России бесплатный), или пройдите по ссылке для записи онлайн!

Виды налогов в Германии

А теперь к самим налогам.

Подоходный налог (Einkommen-Steuer)

Вы должны платить подоходный налог, когда зарабатываете деньги. Например, когда вы получаете зарплату за работу. Компания также должна платить налог на прибыль, если она получает прибыль. Налог Einkommen-Steuer в Германии применяется к ИП, тем, кто работает на фрилансе, а также к врачам и адвокатам, если у них своя практика. Также эти категории граждан обязаны раз в год подавать налоговую декларацию (которую можно оформить онлайн или заполнить вручную, распечатав налоговую форму ).

В Германии прогрессивная система налогообложения, поэтому не все люди платят одинаковую сумму подоходного налога. Если годовой доход человека не превышает 9000 евро, то от подоходного налога он(а) будет освобожден(а).

Подоходный налог для наемных работников и служащих (Lohn-Steuer)

Данный налог распространяется на наемных работников, поэтому его платит работодатель. Соответственно, налоговую декларацию наемные работники не подают.

Налоговая ставка в Германии может составлять от 14 до 45%. Для того, чтобы определить размер налога на заработную плату, в Германии существуют налоговые классы (Steuer-Klassen).

К какому налоговому классу вас отнесут, зависит от различных факторов:

Если ваши обстоятельства изменятся, может измениться и ваш налоговый класс. Налоговый класс корректируется в случае раздельного проживания или развода с супругом, смерти супруга, рождения ребенка в качестве родителя-одиночки, получения второй работы наряду с основной и вступления в брак.

Если вы состоите в браке, к вам применяется особое правило. В этом случае вы можете выбирать между налоговыми классами и таким образом сэкономить. Это может быть целесообразно, например, если один из партнеров зарабатывает значительно больше другого. Налоговые консультанты или ассоциации по оказанию помощи в уплате подоходного налога могут подсказать вам, какие комбинации лучше подходят для вас.

Какие преимущества в уплате налогов есть у супружеских пар

Супружеские пары могут выбирать между тремя комбинациями налоговых классов: если один из партнеров зарабатывает значительно больше другого, стоит использовать комбинацию налоговых классов III (3) и V (5). Преимущество: более высокооплачиваемый работник имеет значительно меньше вычетов в налоговом классе III. Недостаток: чем больше разрыв между двумя зарплатами, тем выше дополнительный налоговый платеж в конце года.

С 2010 года супружеские пары также могут выбрать комбинацию налогового класса IV (4) с коэффициентом. Благодаря этому коэффициенту налоговая служба уже учитывает преимущество разделения в течение года. Таким образом, вы сможете избежать уплаты задолженности по налогам.

Начальный обзор и калькулятор налогового класса можно найти на сайте Ассоциации помощи по уплате подоходного налога.

Налоги для студентов, пенсионеров и безработных

Для пенсионеров это зависит от того, насколько высоки ваши доходы (например, от аренды или процентов). Если доход превышает базовую необлагаемую налогом сумму, вы должны платить налог. О том, как живут пенсионеры в Германии и какие у них могут быть дополнительные источники дохода, мы писали в нашей более ранней статье.

То же самое относится и к студентам. Если вы зарабатываете больше, чем основная необлагаемая налогом сумма, вы должны заплатить налоги. Будучи подрабатывающим студентом, вы можете регулярно зарабатывать до 450 евро в месяц. Если вы зарабатываете не больше этой суммы, вам обычно не нужно платить налог.

Пособия по безработице налогами не облагаются.

Послабления для семей

Для семей в Германии существуют различные налоговые льготы.

Расходы на уход за ребенком/обучение: государство также помогает вам оплатить расходы на уход за ребенком. Например, вы можете вычесть две трети расходов на уход за ребенком из своих налогов.

Единовременное пособие по уходу: если вы ухаживаете за родственниками, вы можете претендовать на единовременное пособие по уходу, которое также не облагается налогом.

Налог на добавленную стоимость (Umsatzsteuer/Mehrwertsteuer)

Налог с продаж оплачивается при совершении покупок. Например, когда вы покупаете еду, государство получает деньги. Совершая покупки, вы не замечаете налог с продаж. Потому что вы сами не платите их государству. Вы платите за свои покупки в кассе, а потом магазин платит налог с продаж государству.

Размер НДС в Германии составляет 19% (7% пониженная ставка) и добавляется непосредственно к цене товара или услуги и оплачивается клиентом.

Акцизный налог (Verbrauch-Steuer)

Акцизный налог подобен налогу с продаж. Вы никогда не платите его отдельно, он всегда оплачивается вместе с налогом с продаж. Акцизным налогом облагаются следующие товары:

Налог на собак (Hunde-Steuer)

Налог на собак (только для владельцев собак) существует почти повсюду в Германии. Каждый город и муниципалитет могут самостоятельно решить взимать налог на собак, а также определить его размер. В зависимости от породы собаки размер налога может отличаться.

Если собак заводят с целью разведения и последующей продажи, то налог оплачивать не нужно.

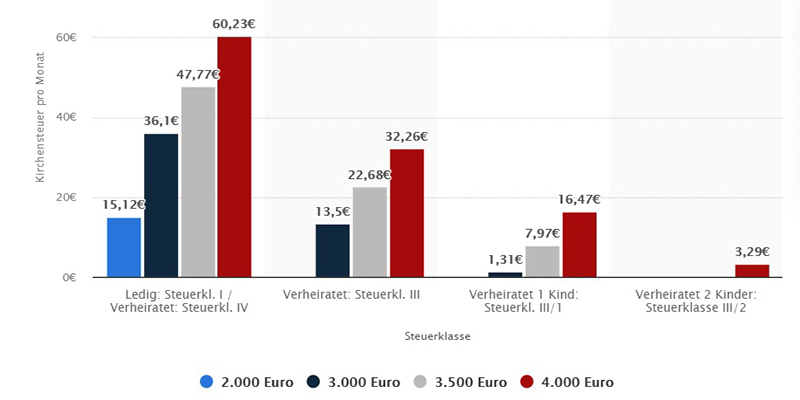

Церковный налог (Kirchensteuer)

Этот налог предусмотрен для тех, кто исповедует католицизм, протестантизм и некоторые другие религии. Если вы принадлежите к церковной общине, то вы должны платить церковный налог. Для крупных христианских церквей в Германии это основной источник дохода. Чем больше ваша зарплата, тем больше размер церковного налога.

Если вы больше не посещаете церковь или зарабатываете менее 9 000 евро в год, вы не обязаны платить церковный налог.

Налог на автотранспортные средства (Kraft-Fahrzeug-Steuer)

Если у вас есть машина (в том числе мотоцикл или грузовик) то вы должны заплатить налог на автотранспортные средства.

Поэтому при покупке машины она обязательно должна быть зарегистрирована. Сделать это можно в офисе в вашем муниципалитете или городе. Служба называется Zulassungs-Behörde. Если вы снимете регистрацию автомобиля, то вы больше не будете платить налог.

Налог на бизнес (Gewerbe-Steuer)

Если вы зарегистрировали собственный бизнес, то, как правило, должны платить торговый налог. В этом отношении торговый налог имеет большое значение для многих самозанятых людей. Единственным исключением являются фрилансеры, юристы, врачи, журналисты, графические дизайнеры и художники.

Торговый налог является самым важным источником дохода для муниципалитетов. Это своего рода вознаграждение, которое компании платят муниципалитетам в обмен на то, что муниципалитеты строят или ремонтируют дороги, например, или создают парковочные места, т.е. предоставляют инфраструктуру, от которой компании получают выгоду.

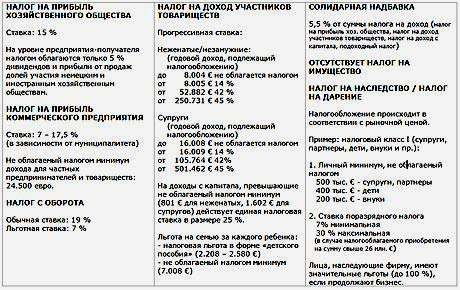

Налог на наследство/ дарение (Erbschaft- / Schenkungsteuer)

Каждый, кто наследует имущество или получает его в подарок, должен заплатить налог на него сверх определенной стоимости. Ставка налога варьируется от 7 до 50 %. Точная ставка налога и соответствующая сумма налога зависят от различных факторов.

Платят ли налоги приезжие?

Что будет если я не буду платить налоги?

Материал готовила

Анастасия Бекетова, команда Deutsch Online

Налоги в Германии

Германия является сердцем Европы и отличается весьма непростой налоговой системой. О том, какие именно налоги в Германии предстоит выплачивать жителям страны, а также тем, кто пока еще не получил статуса гражданина, власти аккуратно сообщают ежемесячно. Уведомления налоговых органов поступают на почту. Каждый, кто проживает на территории этого государства, при уплате налогов имеет полное право попросить о помощи специалистов.

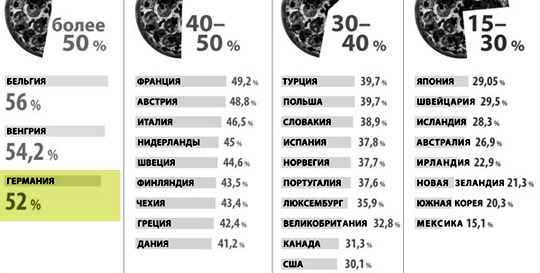

Таблица сравнения налогов в Германии с другими странами

Налоговые ставки

Германия имеет достаточно высокие налоговые ставки. Особенно это касается тех лиц, чья заработная плата превышает прожиточный минимум. И все же, состоятельные бюргеры не спешат жаловаться на высокие налоги, поскольку законных способов сокращения выплат существует немало.

Сегодня в рейтинге стран Европейского Союза Германия, несмотря на внушительные ставки налога на добавочную стоимость и подоходного налога, занимает отнюдь не лидирующую позицию.

Самая большая ставка подоходного налога достигает сорока двух процентов. Это актуально для тех лиц, чей годовой доход выше 53000 евро.

Особенности налогообложения в немецком государстве

Налогообложение в Германии имеет несколько общих правил, которые регулируются существующим законом, определяемым как «Порядок взимания налогов». Всего налоги в этом государстве способны обеспечить около восьмидесяти процентов доходов бюджета. По этой причине власти страны рассматривают их в качестве основного рычага на экономическое развитие.

Основной принцип налогообложения этой страны достаточно прост. Предполагается, что величина налогов должна иметь адекватное соотношение с услугами, которые оказываются властями страны.

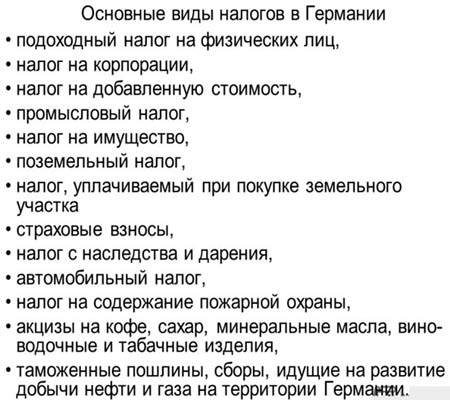

Основные налоги

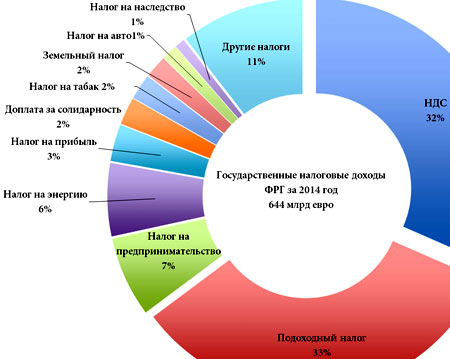

Всего в Германии насчитывается 45 видов налогов. Некоторые из них достаточно забавны для граждан России и стран СНГ.

Так, если с налогом для владельцев собак россияне косвенно знакомы, то налог на уксус способен вызвать только улыбку.

Не менее странными кажутся налоги на энергию, игристые вина, спирт, пиво и кофе. А вот церковный налог немцы выплачивают с незапамятных времен.

Все виды налогов делятся на 3 ключевые группы:

Основной налог Германии

Подоходный налог в Германии взимается с постоянно проживающих на территории страны физических лиц. Из всей системы налогов этот считается наиболее важным, поскольку дает самый высокий процент всех поступлений – около сорока. Разновидностями подоходного налога следует считать налог на прибыль и налог на заработную плату. Он актуален для:

Некоторые граждане Германии обладают определенными налоговыми льготами.

Существующие основные налоги в Германии

Несмотря на разворачивающийся кризис, они продолжают оставаться актуальными и в 2021 году. Для немецкой налоговой системы характерно наличие льгот для лиц, не достигших совершеннолетия. Также имеются льготы по различным катастрофам, болезни и иным ЧО.

Налог на зарплату

Также в немецкой системе налогообложения существует налог на заработную плату, актуальный для физических лиц. Его основой считается специальная карточка, которая может быть выдана общиной в начале года каждому, кто имеет постоянное место работы. В этой карточке указывается один из шести классов, а также число сумм, не предназначающихся для налогообложения в связи с наличием несовершеннолетних членов семьи.

Также в карточке указывается принадлежность человека к той или иной конфессии. Различные льготы могут быть отмечены в карточке по просьбе ее владельца. Не так давно в систему налогообложения была введена надбавка солидарности.

Сравнение немецкого налога на зарплату с другими государствами

Ее процент в 2021 году составляет семь с половиной показателей от подоходного налога. Надбавка может быть снижена, если в семье человека есть несовершеннолетние дети.

Налог на прибыль

В существующей системе имеется еще один немаловажный налог. Это налог на прибыль, который в 2021 году, как и раньше, бывает несколько видов:

Подоходным налогом облагается:

В соответствии с существующим законом, доход от хозяйственной деятельности физических лиц в системе налогообложения может быть равен прибыли, указанной в имеющемся балансе. Предприниматели-иностранцы, имеющие желание открыть на территории страны свое дело, обязаны декларировать данный доход.

Это можно сделать соответственно существующим в Германии торговым и налоговым актам.

Вопрос недвижимости

Система налогообложения имеет еще один немаловажный для физических лиц налог. Это налог на недвижимость. Примечательно, что квартира или дом может стать имуществом юридического и частного лица. Иностранные лица могут свободно приобретать жилую и коммерческую недвижимость.

Важно, чтобы недвижимость была зарегистрирована в реестре собственности. Именно там человек имеет право получить все необходимые сведения о стоимости и площади имущества.

Также там можно получить данные о наличии у хозяев недвижимости долгов, если таковые имеются. Владелец может продать имеющуюся у него недвижимость. Также это может сделать его адвокат или любое другое лицо, имеющее на руках доверенность, заверенную нотариально. Когда человек приобретает недвижимость, он обязуется обратить внимание на следующие цены:

Немецкий налог на недвижимость в разных федеральных землях

Управлением или администрацией решается большое количество различных вопросов, которые касаются управления недвижимостью. Так, владелец квартиры обязуется делать регулярные выплаты в пользу сберегательного фонда. Это необходимо для того чтобы дом всегда находился в должном состоянии.

Финансирование реноваций будет происходить именно из данного фонда. Если средств не будет достаточно, владельцы имеют право на утверждение дополнительных инвестиций. Важно учитывать, что налог на недвижимое имущество в Германии имеет зависимость от процентной ставки.

Структура немецкой налоговой системы

В 2016 году он продолжал считаться одним из самых щадящих на территории Европы.

Автомобильный вопрос

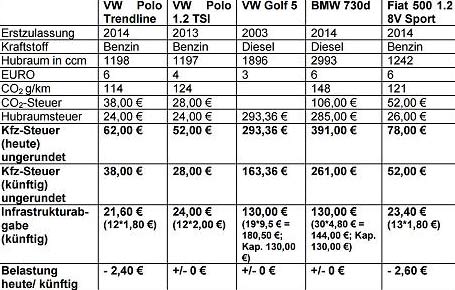

Во многих европейских сказках присутствует зловещий персонаж, мучащий простых людей какими-нибудь невообразимыми податями. Сегодня, заглядывая в детские книжки, можно только подивиться проницательности авторов: сегодня «налог на воздух» существует во многих странах мира. Не стала исключением и Германия, которая издавна славится крепкой экономикой.

Таковым налогом является налог на авто. Величина выплат за авто зависит от вида двигателя, его объема, а также срока эксплуатации «железного коня».

Хитрость немецких властей состоит в том, что самостоятельно высчитать налог на движимое имущество весьма проблематично. Если проанализировать все запутанные формулировки в законе, можно сказать, что чем сильнее владелец авто способствует загрязнению окружающей среды, тем большую сумму он обязуется выплатить государству.

Таким способом власти Германии борются за чистый воздух в городах. Учитывая то, что на двух граждан Германии приходится примерно одно авто, эту мысль нельзя назвать ненормальной.

Налог на авто в 2020 году составлял 1,7 процента общей суммы. Примечательно, что если объем цилиндра двигателя составляет сто куб. дм., то владелец авто с катализатором обязуется заплатить сумму, в три раза меньшую, нежели без него. Автолюбители, «железные кони» которых не отличаются особой мощностью, освобождаются от уплаты налога государству.

Конкретная сумма зависит от марки авто. В 2021 году размер выплат выглядит примерно так:

Сегодня правительство страны ставит перед национальным автопромом весьма интересную и серьезную задачу.

Размеры различных немецких налогов

Так, к 2020 году предполагается существенно снизить количество СО 2, которое выбрасывается автотехникой в атмосферу. Таким образом, «налог на воздух» сегодня вовсе не является прихотью властей и тем более инфернальным злом.

Существующие сложности

Налоговое право Германии всегда отличалось особой сложностью. Не изменилась ситуация и в 2021 году. В налоговом праве этого государства сегодня имеется немало оговорок и поправок, исключений и инструкций, предполагаемых для «особого случая».

Примечательно, что имеются некоторые послабления для тех граждан Германии, которые были вынуждены столкнуться с непредвиденными расходами. Для фрилансеров и частных предпринимателей имеются свои правила.

Некоторые льготы актуальны для инвалидов, школьников и студентов. Также определенные льготы предназначаются для лиц, не имеющих постоянного места работы.

Причин такой непростой ситуации в немецком налогообложении существует немало. Некоторые положения сложились по ходу исторических фактов. Также учитывается факт того, что законодатель каждый год вносит новые поправки к налоговому кодексу.

Несколько усложняется ситуация вердиктами, которые выносятся разнообразными финансовыми ведомствами и европейскими судебными палатами.

Налоги в Германии

![]()

В статье описаны основные виды налогов в Германии. Узнайте, какие налоги платят в Германии физические лица, существует ли прогрессивный налог в Германии и какой процент налогов отдают в казну люди с высоким уровнем дохода.

Принципы, лежащие в основе функционирования современной системы налогообложения Германии, закреплены в конституции этой страны.

Основной закон говорит о следующих положениях, регулирующих налоги и налогообложение в Германии:

Важную роль также играет прозрачность налогового законодательства: согласно этому принципу, каждому заинтересованному лицу должна быть обеспечена возможность узнать, какие налоги в Германии существуют в данный момент времени и из чего складывается налоговая нагрузка.

Обязанность к уплате того или иного налога в Германии наступает после получения письменного извещения о необходимости его уплаты по почте или в электронном виде. Точный размер налогов в Германии и способ их расчета определяется Finanzamt – организацией, выполняющей функции налоговой службы, исходя из данных поданной ранее налоговой декларации.

Германия – это страна с трёхуровневой бюджетной системой, в которую входят общий бюджет федерального уровня, бюджеты 16 федеральных земель и «свободных городов» и бюджеты общин, также называемых коммунами.

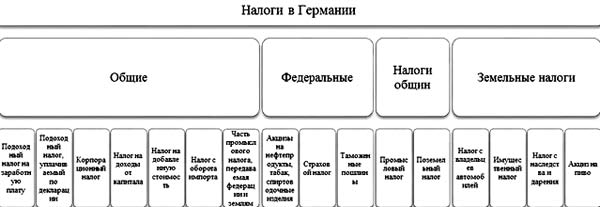

Основные правила, касающиеся сферы налогов и налогообложения в Германии, регулируются положениями Налогового кодекса (Abgabenordnung) этой страны. Применение и оплата конкретных видов налогов описываются отдельными законами в соответствующих случаях. Всего в стране взимается 45 различных видов налогов: так, кроме нескольких видов налогов на бизнес, в Германии существует церковный налог (впрочем, от уплаты последнего человек может отказаться – такая возможность предусмотрена юридически).

Прежде чем детально рассказывать о том, как платят налоги в Германии, отметим, что процент налогов в Германии, то есть сколько нужно заплатить местному налогоплательщику, и то, какие ставки применяются в каждом конкретном случае, зависит от множества факторов, поэтому такого понятия как «средние налоги» в Германии просто не существует, так же как нет и средних значений.

Виды налогов в Германии

Все существующие в Германии налоги можно рассматривать в составе трёх групп, а именно:

Налоги на имущество

Расчет налога на недвижимость (Grundsteuer) зависит от трёх факторов, определяемых муниципалитетами и местными отделениями налоговой службы: стоимость единицы недвижимости, база и ставка налога.

В Германии есть две разновидности налогов на недвижимость: налог типа А (для объектов сельскохозяйственного и лесохозяйственного назначения) и налог типа В (для всех остальных типов объектов).

Срок сдачи: 2023.III Всего 38 квартир

Срок сдачи: 2023.II Всего 47 квартир

Срок сдачи: 2024.II Всего 160 квартир

Оценка недвижимости

Для расчёта налога на недвижимость типа B налоговая сначала определяет так называемую стоимость единицы недвижимости, на основании которой рассчитывает сам налог. Расчёт стоимости единицы недвижимости производится в соответствии с нормами 1935 года (для Восточной Германии) или 1964 (для Западной Германии). Так как цены на недвижимость с тех пор значительно изменились, стоимость единицы недвижимости часто оказывается ниже рыночных значений.

Стоимость единицы недвижимости для незастроенного участка земли определяется относительно легко. Его площадь умножается на стоимость, соответствующую её значению для 1935 или 1964 года. С застроенными участками дело обстоит сложнее. Для определения их стоимости налоговая служба использует метод расчёта капитализированной прибыли или затратный метод оценки недвижимости.

Метод расчёта капитализированной прибыли обычно распространяется на оценку стоимости домов на одну или две семьи, кондоминиумы и объекты недвижимости смешанного назначения. В ходе расчётов сумма потенциальной арендной платы без вычета налогов для данного объекта недвижимости по состоянию на 1935 или 1964 год умножается на специальный мультипликатор. При этом учитываются факторы, влияющие на стоимость, такие как площадь и меблировка дома.

Затратный метод оценки недвижимости оправдывает себя в тех случаях, когда размер годовой арендной платы без вычета налогов для 1935 или 1964 года установить невозможно. В частности, это касается тех объектов, которые ранее относились к классу элитной недвижимости. Данный способ расчёта всегда применяется к домам на одну семью, расположенным на территории бывшего Восточного Берлина, но также и к недвижимости особо высокого качества. Затратный метод оценки недвижимости учитывает стоимость земельного участка, собственно здания, а также объектов наружной инфраструктуры на придомовой территории. Стоимость здания рассчитывается на основе производственных затрат по состоянию на 1 января 1935 или 1964 года соответственно.

Особый порядок существует для сдаваемых в аренду объектов жилой недвижимости, расположенных на территории новых земель Германии, для которых невозможно определить стоимость по состоянию на 1935 год. В этом случае для расчётов используется понятие условной налогооблагаемой базы, вычисляемой исходя из величины жилой или полезной площади объекта.

Налоговая база

Тип объекта и стоимость единицы недвижимости определяют второй фактор: базу налога на недвижимость. Она определяет какая часть стоимости единицы недвижимости облагается налогом.

К старым землям Германии применима следующая градация:

В новых землях Германии применяются значения от 5 до 10 промилле, в зависимости от множества факторов, таких, например, как год постройки объекта и количество жителей на территории конкретного муниципалитета. Как правило, на востоке Германии этот показатель значительно выше, чем на западе.

Ставка налога

Третьим фактором, который учитывается при расчёте суммы налога, является его ставка. Она устанавливается каждым муниципалитетом в индивидуальном порядке. Ставки очень отличаются в зависимости от региона Германии – особенно существенна разница между городскими территориями и сельской местностью.

Сумма налога может измениться, если владелец недвижимости каким-либо образом изменит её площадь (в том числе при сносе объекта). Муниципалитет также может принять независимое решение о повышении ставок.

При продаже недвижимости или земельного участка сумма налогов в Германии не меняется, так как налог привязан к объекту, а не к его владельцу.

Оплата налога на недвижимость всегда должна производиться лицом, владевшим данным объектом по состоянию на 1 января того года, когда взимается налог.

Однако, зачастую порядок уплаты налога может быть оговорён продавцом и покупателем объекта в частном порядке и зафиксирован в договоре купли-продажи объекта с учётом даты сделки.

Законом предусмотрены некоторые случаи, в которых налог на недвижимость может быть уменьшен или отменён. В частности, владельцы зданий, имеющих художественную, историческую или научную ценность, освобождаются от данного налога в связи с высокими затратами на их содержание.

При сдаче жилой недвижимости в аренду владелец может переложить обязанность по уплате налога на недвижимость на арендатора, если последний согласится на такие условия по договору об аренде.

Общая площадь 310 м² Площадь земли: 1 390 м²

Общая площадь 126 м² 3 спальни

Общая площадь 79 м² 2 спальни

Налоги на наследство и дарение

Налогообложение всех типов унаследованного или полученного в дар имущества за исключением произведений искусства и ювелирных изделий, которые не облагаются налогами на наследство и дарение, регулируется Законом о налогах на наследство и дарение (ErbStG).

Немцы применяют к этим двум налогам одинаковые правила формирования налоговых ставок и вычетов. Однако некоторые немаловажные различия между процедурами наследования и дарения всё же существуют.

Так, например, в случае дарения налоговым вычетом можно воспользоваться один раз в десять лет, а в случае наследования – только единожды в связи со смертью наследодателя.

Налоговую инспекцию о факте получения наследства часто информирует банк. Если этого не происходит, наследники должны самостоятельно связаться с налоговой службой в течение трёх месяцев с момента получения наследства. После чего налоговая запросит у наследника соответствующую налоговую декларацию. Как правило, оформление налога занимает несколько недель, но иногда процесс может длиться и дольше. Если уведомление о необходимости уплаты налога не пришло за четыре года с момента подачи декларации, требование уплаты аннулируется по сроку давности. По этой причине период ожидания ответа от налоговой никогда не превышает четырёх лет.

Сумма взимаемых налогов на наследство и дарение зависит от степени родства между плательщиком и лицом, оставившим наследство (дар).

Существуют три налоговых класса, для которых предусмотрены соответствующие их статусу налоговые вычеты.

Подробную информацию о вычетах при уплате налогов на наследство и дарение можно увидеть в следующей таблице:

Налоговые вычеты для наследников:

Супруги, зарегистрированные гражданские партнёры

Дети (в т.ч. приёмные и дети супруга от другого брака)

Внуки, наследующие вместо детей наследодателя в случае смерти последних

Внуки (в т.ч. приёмные)

Правнуки и прочие потомки

Родители, бабушки и деды в случае наследования

Родители, бабушки и деды в случае дарения

Братья и сёстры (в т.ч. неполнородные)

Тести, тёщи, свёкры, свекрови, зятья, невестки

Разведённые супруги, гражданские партнёры, состоявшие в аннулированном зарегистрированном партнёрстве

Все остальные приобретатели

Налоговые ставки применяются к сумме, полученной после вычета, в соответствии со следующей шкалой:

Сумма наследства после вычета, €

Ставка для I класса налогообложения, %

Ставка для II класса налогообложения, %

Ставка для III класса налогообложения, %

В случае получения наследства резидентами Германии супруг или зарегистрированный партнёр наследодателя может запросить пенсионный вычет в размере 256 000 евро в дополнение к тем вычетам, что полагаются ему по закону. В то же время дети наследодателя, не достигшие возраста 27 лет, получат пенсионный вычет на сумму от 10 300 до 52 000 евро в зависимости от возраста. В случае, если кто-то из этих родственников покойного получает пенсию как сирота, иждивенец или пенсионные выплаты, не облагаемые налогом на наследство, размер вычета будет уменьшен на сумму получаемых пособий.

Налог на наследство входит в число обязательных налогов в Германии для физлиц, уплачивающих налог на доход. Немногочисленными исключениями являются те случаи, когда жилую недвижимость наследует супруг покойного, или дети получают в наследство от родителя жилье площадью не более 200 квадратных метров. Наследники должны будут использовать полученный объект в течение десяти лет, прежде чем смогут его продать. Ещё одним условием освобождения от налога является то обстоятельство, что завещатель сам использовал данный дом или квартиру до своей смерти.

Налоги на доходы

Налог на доход физических лиц (Einkommenssteuer) уплачивается ежегодно и обязателен к уплате для всех, кто временно пребывает или постоянно проживает в Германии и является её резидентом. Нерезиденты платят налог только на доход, полученный на территории Германии. Декларации наемных работников отправляет в налоговую работодатель (в этом случае налог рассчитывается исходя из размера зарплаты за месяц). При расчёте суммы налога также имеют значение класс налогообложения, налоговые вычеты в связи с воспитанием детей, надбавка в поддержку солидарности и церковный налог, если налогоплательщик не отказался от его уплаты.

Все остальные налогоплательщики самостоятельно отправляют свои декларации в налоговую в электронном виде, используя специальную форму.

Владельцы собственного бизнеса и представители рабочих специальностей могут определить величину налогооблагаемого дохода на основании отчёта о доходах и расходах или при помощи бухгалтера своего предприятия.

В налогооблагаемый доход входят:

В налогооблагаемый доход не входят:

Во избежание двойного налогообложения индивидуальных предпринимателей и партнёрств во всех муниципалитетах за исключением крупных городов сумма уплаченного промыслового налога учитывается при уплате налога на доход.

Налогоплательщики, воспитывающие детей, имеют право на получение особого налогового вычета. В 2020 году его сумма равна 7 812 евро на ребёнка. Если родители ребёнка не проживают совместно или находятся в разводе, каждый из них имеет право на вычет в размере половины этой суммы (3 906 евро в 2020 году). Государство также выплачивает пособие на детей. Расчёт наиболее выгодного для налогоплательщика варианта производится автоматически при подаче налоговой декларации.

В число особых расходов налогоплательщика, исключаемых из налогооблагаемого дохода, входят расходы на здравоохранение и самостоятельное пенсионное обеспечение, а также алименты, выплачиваемые бывшему супругу в разводе, плата за обучение в частных образовательных учреждениях, пожертвования, членские взносы и траты на профессиональное образование, получаемое впервые.

В соответствии с Законом о пенсионном доходе (Alterseinkünftegesetz) от 2005 года часть пенсии, превышающая сумму базового вычета, равную 9 408 евро в год для одиноких пенсионеров и 18 816 евро в год для супругов, вышедших на пенсию, соответственно облагается подоходным налогом.

Регулярные выплаты, получаемые в рамках программ пенсионного страхования или накопления средств, не входят в состав налогооблагаемого дохода, если их получение предусмотрено на протяжении продолжительного времени, а не единовременным платежом. Освобождение от налога не распространяется на так называемые «пенсии Ристера», софинансируемые государством.

В случае отсутствия доходов налогоплательщики получают выплаты, замещающие доход, такие как пособия по безработице, болезни, материнское или родительское пособия, пособие для частично безработных или пособие при неплатежеспособности работодателя. Все эти выплаты не облагаются налогом, но учитываются при формировании прогрессивной ставки налога на доход.

Церковный налог (Kirchensteuer) платится в дополнение к налогу на доход воцерковлёнными католиками и протестантами Германии. В Баварии и Баден-Вюртемберге он равен 8% от суммы подоходного налога, в остальных федеральных землях – 9%.

В Германии используется прогрессивная шкала налога на доход. Ставка данного налога не едина для всех налогоплательщиков, а растёт сообразно уровню дохода. Для резидентов, чей налогооблагаемый доход не превышает 9 408 евро в год, ставка налога на доход равна 0%, от 9 408 до 57 051 евро в год – 14%, от 57 051 до 270 500 евро в год – 42%, больше 270 500 евро в год – 45%. Доход лиц, состоящих в браке, в целях налогообложения оценивается совместно.

Надбавка солидарности (Solidaritätszuschlag), введённая в целях сбора средств на восстановление земель бывшей ГДР, применяется ко всем налогам, имеющим отношение к получению каких-либо видов дохода, и составляет 5.5%. В случае если сумма надбавки в денежном выражении не превышает 952 евро в год (81 евро в месяц), её уплата не производится.

Одним из налогов в Германии для юридических лиц является корпоративный налог.

Корпоративный налог в Германии (налог на прибыль юридических лиц, Körperschaftssteuer) взимается в соответствии с Законом о налоге с корпораций (KSTG) и Указаниям по взиманию налога с корпораций (KSTR).

Ставка налога, которым облагается прибыль компаний, равна 15% (к ней применяется надбавка солидарности, равная 5,5%). Кроме этого, также взимается промысловый налог на уровне муниципалитетов. Максимальная совокупная налоговая нагрузка может составлять 30%.

Декларации по корпоративному и промысловому налогу необходимо подавать до 31 июля года, следующего за годом уплаты этих налогов. Авансовые платежи вносятся ежеквартально.

Корпоративным налогом облагаются:

Если штаб-квартира компании находится на территории Германии, доходы, полученные ею за рубежом, также облагаются корпоративным налогом.

Промысловый налог (Gewerbesteuer) – это налог на доход от предпринимательской деятельности. Его взимают власти того города или муниципалитета, где располагается предприятие. Промысловый налог относится к числу реальных налогов. Процедура уплаты этого налога регулируется Законом о промысловом налоге (GewStG). Налог обязателен к уплате всеми компаниями, получающими доход от коммерческой активности. Для физических лиц, индивидуальных предпринимателей и товариществ предусмотрен вычет в размере 24 500 евро, для ассоциаций – в размере 5 000 евро. Для корпораций налоговые вычеты не предусмотрены.

Процентная ставка для определения основы исчисления промыслового налога составляет 3,5% и действует на всей территории Германии. Когда сумма основы для вычисления налога определена, полученное значение умножается на процентный показатель, принятый в конкретном муниципалитете, после чего ставка составляет от 7 до 14%.

Промысловый налог уплачивается авансовым платежом исходя из прогнозируемого уровня дохода. Налогоплательщик может дать согласие на безакцептное списание средств со своего счёта или оплатить налог банковским переводом. Если при подаче декларации по итогам финансового года выяснится, что сумма авансового платежа превышает сумму налога к уплате, налогоплательщик получит компенсацию.

Налоги на сделки и потребление

Налог на добавленную стоимость (Mehrwertsteuer) в Германии распространяется на все операции по покупке товаров и услуг. Стандартная ставка НДС составляет 19%. Для товаров массового ежедневного потребления, таких как основные продукты питания, предусмотрена сниженная ставка, равная 7%.

12 июня 2020 года правительство ФРГ приняло решение о временном снижении стандартного процента НДС с 19 до 16%, и льготной ставки – с 7 до 5% в период с 1 июля по 31 декабря 2020 в целях стимулирования потребительского спроса в условиях пандемии коронавирусной инфекции.

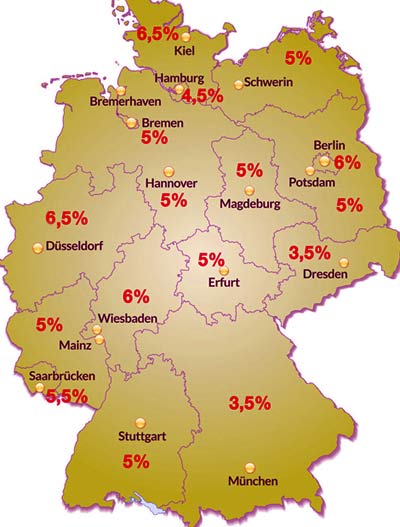

Налог на приобретение недвижимости (Grunderwerbsteuer) оплачивается покупателями объектов и является одной из статей расходов на покупку. Его применение регулируется Законом о налоге на приобретение недвижимости (GrEStG).Размер ставки налога зависит от конкретной федеральной земли и составляет в 2020 году от 3,5% (Бавария, Саксония) до 6,5% (Бранденбург, Северный Рейн-Вестфалия, Саар, Тюрингия, Шлезвиг- Гольштейн).

Система налогов в Германии: особенности

Ответом на необходимость восстановления разрушенной войной экономики Германии стал комплекс реформ, проведенных Людвигом Эрхардом на должности министра хозяйства ФРГ.

Частью преобразований стали следующие сформулированные им положения, лежащие в основе функционирования системы налогообложения страны и в настоящее время:

Следование этим принципам позволяет Германии оставаться страной с одной из наиболее устойчивых экономик мира. Вместе с тем сравнительно высокий уровень налогов в Германии позволяет этой стране поддерживать высокий уровень социального обеспечения своих граждан.