Что такое субсидированная ипотека

Льготная ипотека с господдержкой в 2022 году: самое главное

Льготная ипотека — это кредит на покупку жилья с поддержкой государства по ставке ниже рыночной. Рассказываем, какие программы льготной ипотеки сейчас доступны кто и как может ими воспользоваться.

Что такое ипотека с господдержкой?

Льготная ипотека — это когда банки выдают займы клиентам на приобретение недвижимости под сниженный процент, а разницу между рыночной и льготной ставками банку выплачивает государство.

Условия получения льготной ипотеки

Главное, что нужно от заёмщика, — иметь российское гражданство. Нет никаких требований к семейному положению, наличию детей, региону покупки квартиры или нынешним жилищным условиям. Однако у каждого банка будут свои условия по возрасту заявителя, наличию у него постоянной работы и источников доходов и некоторым другим критериям — чтобы убедиться в его платёжеспособности. Оформить субсидированную ипотеку можно для покупки:

Кроме того, получить льготный кредит разрешается для строительства частного дома по договору подряда.

Изменения в программе в 2022 году: последние новости

Льготная ставка и максимальные суммы кредита по госпрограмме менялись несколько раз. Раньше ипотеку с господдержкой можно было взять под 6,5%, в марте 2022 года ставка выросла до 12%, а с 22 июня — она составляет 7% и ниже. Именно под такой процент можно оформить кредит для покупки жилья до 31 декабря 2022 года. Пониженная ставка действует на протяжении всего срока ипотеки.

Сумма, которую можно занять у банка в рамках программы, ограничена. С июля 2021 года максимум составлял 3 миллиона рублей, но с марта 2022 года лимит вырос до:

Ещё одно важное изменение 2022 года: теперь льготную ипотеку разрешается сочетать с рыночной. То есть часть денег заёмщик может взять по сниженной ставке, а остаток — на обычных условиях. Например, представим, что обычная ставка по ипотеке от банка составляет в Екатеринбурге 13%. Если квартира стоит 9 миллионов рублей, то 6 миллионов рублей можно взять под 7% годовых, а оставшиеся 3 миллиона — под 13%.

Как получить ипотеку с господдержкой

Для обращения в банк потребуются:

Программы господдержки ипотеки в 2022 году

Льготная ипотека под 7% годовых — не единственная возможность купить жильё в кредит с поддержкой от государства. В России действует ещё несколько программ, которые помогают семьям обзавестись недвижимостью. Вот какие виды льготной ипотеки ещё доступны в 2022 году:

Семейная ипотека под 6%

Кому положена:

Общие условия: ипотеку под 6% можно оформить для покупки жилья в новостройке или дома с земельным участком. Кроме того, можно получить ипотеку для рефинансирования уже действующего ипотечного кредита. Например, если муж и жена оформили в 2018 году ипотеку по ставке в 12% годовых, а в 2022 году у них родился первенец, они могут обратиться в банк с заявлением пересмотреть условия кредита.

Дальневосточная ипотека под 2%

Кому положена: россиянам младше 35 лет. Заёмщиками могут стать и владельцы гектара на Дальнем Востоке – возраст в этом случае не важен.

Сельская ипотека под 3%

Кому положен: любому россиянину, который планирует купить жильё в сельской местности.

Материнский капитал

Кому положена: семьям, у которых есть материнский капитал. Выплату от государства разрешают использовать сразу после рождения ребёнка либо когда ребёнку исполнилось три года.

Напоминаем, сейчас получить материнский капитал можно, если второй или последующий ребёнок родился после 1 января 2007 года или если первый ребёнок родился после 1 января 2020 года. Сумма выплаты на первенца в 2022 году составляет 524 527 рублей, на второго или последующего ребёнка — 693 144 рубля.

450 000 рублей на погашение ипотеки многодетным семьям

Кому положены: семьям, в которых с 1 января 2019 по 31 декабря 2022 родился третий или последующий ребёнок с российским гражданством.

Господдержка для бюджетников

Кому положена: в некоторых российских регионах врачи, учителя и соцработники могут получить 1 миллион рублей на покупку жилья. Кроме того, молодые учёные, работники научной и бюджетной сфер, а также ветераны боевых действий могут получить социальную ипотеку. Размер ставки и условия программы определяются каждым регионом самостоятельно.

Общие условия: бюджетникам, нуждающимся в улучшении жилищных условий, необходимо проработать в своей сфере больше пяти лет. Обращаться за получением субсидии нужно в жилищный комитет городской администрации по месту жительства. Там подскажут, какие документы подготовить.

Ипотека для IT-специалистов

Кому положена: работники аккредитованных IT-компаний лет могут оформить ипотеку с господдержкой по ставке до 5% годовых. Важный нюанс — заработная плата специалиста до вычета НДФЛ должна составлять больше 100 000 рублей, а для айтишников из городов-миллионников — больше 150 000 рублей. Чтобы получить ипотеку на льготных условиях, нужно иметь гражданство РФ.

Общие условия: программа действует до конца 2024 года. Купить в ипотеку с господдержкой можно квартиру в новостройке или дом у юрлица — подрядчика или застройщика. Максимальная сумма кредита — 18 миллионов рублей в субъектах с населением более одного миллиона человек, для всех остальных регионов — 9 миллионов. Первоначальный взнос — от 15% годовых. Проверить, соответствует ли компания-работодатель условиям программы, и подать заявку на льготную ипотеку можно в специальной форме на портале Госуслуг.

Что такое субсидированная ипотека, и стоит ли ее брать в 2021 году

Ипотечный рынок резко изменился с началом пандемии. В апреле 2020 года правительство запустило льготную программу со ставкой под 6,5%, но продержалась она менее полутора лет. Новые условия по ипотеке с господдержкой, которые ввели в июле 2021 года, оказались менее выгодными и сильно ограничивали клиентов в выборе. Чтобы решить проблему, застройщики заключили соглашение с банками: появилась субсидированная ипотека со сниженным процентом.

Отвечаем на распространенные вопросы о новой программе.

Какие изменения произошли в ипотеке с господдержкой с июля 2021 года?

В начале июля ипотеку с господдержкой продлили еще на год, но условия программы изменились: сумма кредита уменьшилась с 12 до 3 млн рублей. Купить жилье на таких условиях теперь могут только те клиенты, которые планируют приобрести небольшую квартиру, накопили внушительную сумму для первого взноса, или хотят улучшить условия своего проживания.

Взять ипотеку с господдержкой по субсидированной ставке возможно от 3,05% при первоначальном взносе 15% и условии страхования жизни заемщика. Программа действует во всех регионах РФ.

Кто компенсирует разницу между стандартной и субсидированной ставкой?

Субсидируемая ипотека – всегда совместная, партнерская ставка от банка и застройщика. Поэтому недостающую разницу берет на себя строительная компания и оплачивает ее за клиента. Эта сумма выплачивается заранее и разовым платежом, чтобы впоследствии ни одна из сделок не была отменена.

Какие условия у семейной ипотеки?

Раньше льготной программой могли воспользоваться пары с двумя и более детьми, но с 1 июля 2021 года условия изменились. Теперь сниженная ставка действует и для семей с одним малышом, если первый или последующий ребенок родились с 1 января 2018 года.

Родители смогут взять ипотеку на срок от 12 до 20 лет под 1,8%. Первоначальный взнос составит от 15%, сумма кредита – от 600 тыс. до 12 млн рублей. При этом стоимость квартиры автоматически увеличится на 10%. Это обязательное условие, которое, как ни парадоксально, экономит деньги клиента.

Приведем пример. Если пара берет квартиру за 5 152 575 рублей в ипотеку на 20 лет со стандартной ставкой от 5%, то первоначальный взнос (15%) составит 772 886 рублей, а ежемесячный платеж – 29 000. Итого переплата за весь срок – 2 558 000 рублей.

Если пара возьмет эту же квартиру, но с субсидированной ставкой 1,8%, то стоимость квартиры увеличится до 5 667 833 рублей. Соответственно, первоначальный взнос тоже станет больше – 1 133 567 рублей. Несмотря на это, ежемесячный платеж уменьшится на 6 400 рублей и составит 22 600, а переплата за весь срок период будет 869 000 рублей. Получается на 1 689 000 рублей выгоднее. Для первоначального взноса клиенты могут воспользоваться материнским капиталом.

Что делать семьям без детей, которые хотят 3-комнатную квартиру, но не имеют больших накоплений?

Если у пары еще нет детей или ребенок родился до начала 2018 года, они могут воспользоваться специальными условиями субсидирования стандартной ставки. При первоначальном взносе в 15% ставка будет 5,8%, а если первый взнос составит 20%, то ставка уменьшится до 5,3%.Срок кредита тот же – от 12 до 20 лет.

Такие условия особенно выгодны для тех, кто планирует покупать многокомнатные квартиры, так как главное отличие заключается в сумме кредита – можно взять от 3 до 60 млн рублей. При этом стоимость жилья, как и в семейной программе, увеличится. Но клиент все равно выигрывает в сумме ежемесячного платежа и итоговой переплаты.

Почему при субсидированной ставке повышается стоимость квартиры?

Застройщик таким образом компенсирует разницу в процентной ставке для банка. Стоимость увеличивается только один раз и не влияет на выгоду клиента – ведь ежемесячный платеж и итоговая переплата уменьшаются.

Я хочу купить квартиру в Петербурге или Ленобласти, но живу в другом городе. Одобрят ли мне субсидированную ипотеку на этих условиях?

Оставить заявку на субсидированную ипотеку можно, проживая в любом городе. О дальнейших действиях расскажут сотрудники банка или представители застройщика.

Я планирую досрочно погасить ипотеку. Сколько я выигрываю в этом случае?

Этот вопрос решается индивидуально с каждым клиентом, так как все зависит от суммы ипотечного кредита. Если вы планируете досрочное погашение, обратитесь к сотрудникам застройщика или банка: они высчитают выгоду с учетом сумм, которые вы планируете вносить. Эксперты по ипотечному кредитованию на основе первого месяца аналитики подвели итоги спроса на ипотеку в новостройках: каждый второй на сегодня предпочитает брать ипотеку с субсидированной ставкой.

Льготные ипотечные программы — кому и как поможет государство

Что такое социальная ипотека

Некоторым людям непросто купить квартиру или улучшить жилищные условия. Им может помочь государство, если они попадут в одну из льготных категорий. Оно может взять на себя выплату части процентов, оплатить часть стоимости квартиры или предложить купить жильё из своего фонда по сниженной цене в кредит.

К льготным категориям, которые могут рассчитывать на такую помощь, как правило, относятся очередники, бюджетники, малоимущие граждане, молодые и многодетные семьи. Для каждой группы действуют свои условия, которые будут зависеть ещё от региона и банка, который выдал ипотеку.

Самые распространённые виды помощи — дотации на уплату процентов по кредиту и компенсация части стоимости жилья. Реже встречается предложение выкупить жильё по сниженной цене. Такая программа, например, действует в Москве. По данным столичного департамента строительства и ЖКХ, стоимость такой недвижимости может быть в четыре раза ниже рыночной.

Всего на социальную ипотеку могут рассчитывать более 10 категорий россиян. Рассмотрим самые популярные программы.

Ипотека для молодых семей

Для кого: для супругов в возрасте до 35 лет

Льготы: субсидия в размере 30–35% от стоимости приобретаемой в ипотеку квартиры

Федеральная программа «Молодой семье — доступное жилье» — разновидность социальной ипотеки. В ней участвуют семьи, в которых оба супруга не старше 35 лет. Неполные семьи, где ребёнка воспитывает кто-то один из родителей не старше 35 лет, тоже могут рассчитывать на такую ипотеку.

Федеральная программа определяет основные условия, но окончательный размер выплат зависит от региональных программ, которые привязаны к местному бюджету. Минимальный размер субсидии — 30% от цены приобретаемой в ипотеку квартиры для семей без детей и 35% — для семей с детьми. Но региональные власти могут эту цифру увеличить. Выплату от государства можно потратить как в качестве первоначального взноса по кредиту, так и на погашение основного долга по уже полученной ипотеке.

Цена и площадь квартиры, которую можно купить в рамках программы для молодых семей, будут зависеть от цен на недвижимость в регионе и местных норм жилой площади. Также на выбор жилья влияет количество членов семьи и её доход.

После подачи заявки на льготную ипотеку семья попадает в специальную очередь, которая позволит получить деньги на улучшение жилищных условий достаточно быстро. Очередь формируют местные органы власти (например, в Москве это Департамент городского имущества). Если в молодой семье рождается двойня, тройня или более детей, или ребёнок-инвалид, остаток задолженности по кредиту списывается полностью. Но до этого супруги должны аккуратно погашать ипотеку в срок.

Семейная ипотека

Для кого: для семей с двумя и более детьми

Льготы: оплата государством части процентов по ипотечному кредиту

В 2018 году в России стартовала федеральная ипотечная программа для семей, в которых с 2018 по 2022 год родится второй и/или последующий ребёнок. Они на протяжении трёх-восьми лет смогут платить по сниженной ипотечной ставке — 6% годовых. Период действия льгот зависит от количества детей в семье. Если в семье два ребёнка, на помощь государства можно рассчитывать в течение трёх лет, если три ребёнка — пять лет и т. д. После окончания льготного периода ставка будет установлена на уровне ключевой ставки Банка России, действующей на дату заключения кредитного договора, плюс 2%. Например, если семья возьмёт кредит при ставке ЦБ РФ 7,75%, то через несколько лет, когда льготные условия действовать перестанут, их ставка по ипотеке будет равна 9,75%. Кредиты, взятые до принятия закона, можно рефинансировать.

Закон должен помочь не только семьям с детьми, но и строительной сфере. Под действие программы попадают только квартиры в новостройках, которые были куплены по договору долевого участия либо у застройщика по договору купли-продажи. Для недвижимости, приобретаемой на вторичном рынке, сниженные ставки по ипотеке не действуют.

Чтобы взять семейную ипотеку, нужно иметь первоначальный взнос не менее 20% от стоимости приобретаемого жилья. В программе участвуют не все банки, а только утверждённые Министерством финансов России. Список можно найти на сайте.

Чтобы взять семейную ипотеку, нужно выбрать банк из списка, собрать пакет документов (паспорта, справки о доходах, свидетельства о браке и рождении детей) и обратиться за кредитом.

Военная ипотека

Для кого: для военнослужащих

Льготы: ежегодные выплаты на специальный счёт и погашение кредита государством

Для военных разработана специальная программа — накопительно-ипотечная система (НИС). Ежемесячно на счёт человека, который подключился к этой системе, государство начисляет определённую сумму. В 2019 году это 23 334 рубля. Сумма одинакова для всех военных и индексируется ежегодно. Через три года накопленные средства можно использовать в качестве первоначального взноса по ипотеке, а государство продолжит каждый месяц субсидировать выплаты в том же объёме. Ипотеку через три года брать не обязательно — можно продолжить копить деньги. Максимум от государства можно получить 2,4 млн рублей (но и эта сумма растёт).

Воспользоваться военной ипотекой могут не все, а только те, кто связан с армией «всерьёз и надолго», всего выделено 17 категорий таких служащих. Подробнее о них можно узнать на сайте Министерства обороты РФ.

Средства по программе НИС выделяются государством до достижения военным возраста 45 лет. Если человек увольняется из армии досрочно, учитываются причины увольнения. От этого зависит, будет ли государство и дальше помогать выплачивать ипотеку или экс-военному придётся вернуть даже те деньги, которые уже были потрачены.

Квартиру по военной ипотеке можно купить в любом населённом пункте, вне зависимости от того, где проживает человек. Если военнослужащий готов погасить часть кредита из собственных средств, то его размер не ограничен. Налоговый вычет будет оформляться только на ту часть средств, которую человек выплатил из своего кармана.

Авторы: команда Яндекс.Недвижимости. Иллюстратор: Женя Власова.

Ипотека с господдержкой:

нюансы и особенности

Что такое господдержка по ипотеке? Кому положены льготы по жилищным кредитам? Разберёмся подробнее, как воспользоваться льготным займом.

Ипотека с государственной поддержкой — это программа субсидирования процентных ставок по кредитам на покупку жилья: государство помогает отдельным категориям граждан приобрести собственную недвижимость в ипотеку по сниженной процентной ставке.

Ипотека на льготных условиях доступна и клиентам Альфа-Банка. Мы выдаём займы на готовое и строящееся жильё по госпрограмме на сумму до 3 000 000 рублей.

Цели и суть

Федеральная программа поддержки предусматривает выдачу ипотечных кредитов по льготной ставке — не более 9%. Программа внедрялась для повышения спроса на новую недвижимость, мотивации застройщиков. Она разрабатывалась, чтобы ипотечные кредиты стали более доступными для социально незащищённых слоёв населения.

Особенности ипотеки с господдержкой:

Сниженная ставка действует весь срок кредитования. Некоторые банки, в том числе Альфа-Банк, предлагают более низкий процент.

Минимальный первоначальный взнос по программе — 20%. Максимальная сумма кредита — 3 000 000 рублей.

Получить господдержку по ипотеке можно как на строящееся жильё, так и на готовое, если его реализует сам застройщик. Приобрести можно жильё по договору ДДУ, уступки прав, купли-продажи у застройщика.

Чтобы получить льготу, требуется российское гражданство.

Банки-кредиторы выдают ипотеку по льготной ставке, а недополученные доходы им компенсирует государство в лице АО «ДОМ.РФ». Размер возмещения рассчитывается на основании ключевой ставки ЦБ, к которой прибавляется три процентных пункта.

Кому дают ипотеку с господдержкой

Оформить ипотеку на более выгодных условиях могут все граждане РФ.

Виды других ипотечных программ с господдержкой

Существует несколько программ ипотечного кредитования с господдержкой. Рассмотрим каждую из них подробнее.

Ипотека для молодой семьи

Молодой считается семья, в которой есть ребёнок (либо нет детей), а один из супругов не старше 35 лет. Если молодые супруги не имеют собственного жилья или проживают в квартире, площадь которой не соответствует минимальным нормативам, то они могут рассчитывать на улучшение жилищных условий.

По программе «Молодая семья» можно получить субсидию на первый взнос в размере 30–35% от стоимости недвижимости. Также средства можно направить на погашение основного долга по ипотечному кредиту, оплатить ими часть договора долевого строительства.

Материнский капитал

Семейный или материнский капитал выдаётся семьям, в которых родился (или был усыновлён) ребёнок. Маткапитал можно использовать как первоначальный взнос по ипотеке, а также осуществить частично-досрочное погашение уже имеющейся ипотеки. Срок действия программы материнского капитала — до 2026 года.

Размер материнского капитала на первого ребёнка с 1 января 2021 года составляет 483 881 руб. 83 коп. При рождении или усыновлении второго или последующего ребенка размер материнского капитала составляет 639 431 руб. 83 коп.

Военная ипотека

Среди тех, кто имеет право на ипотеку с господдержкой, стоит выделить военных. Льготная программа предусматривает перечисление средств на специальные именные счета. Воспользоваться средствами военнослужащий может после того, как вступит в накопительно-ипотечную систему (НИС). Деньги можно направить на покупку квартиры на вторичном или первичном рынке, дома или земельного участка.

На данный момент Альфа-Банк не участвует в программе военной ипотеки.

Семейная ипотека под 6%

Оформить социальную ипотеку с господдержкой могут семьи, в который второй или последующие дети родились после 1 января 2018 года. Ставка 6% также действует для родителей, имеющих ребёнка-инвалида. Требований к возрасту нет. Льготные условия распространяются на ипотеку в новостройке и на рефинансирование действующих жилищных кредитов.

По льготной ставке можно рефинансировать имеющийся жилищный кредит, даже если ранее по нему уже менялись условия (кроме цели кредитования).

Сельская ипотека

Программа распространяется на покупку или строительство жилья в сельской местности. Максимальная сумма кредита для Ленобласти, ЯМАО, Дальнего Востока — 5 млн рублей. Для остальных регионов — 3 млн рублей. Срок кредитования — до 25 лет.

Под сельскую ипотеку не попадают населённые пункты, расположенные в Московской области. Банк вправе поднять ставку при отказе заёмщика от страхования жизни или здоровья.

На данный момент Альфа-Банк не участвует в программе сельской ипотеки.

Дальневосточная ипотека

Программа господдержки действует для строительства либо покупки недвижимости на Дальнем Востоке. Стать льготными заёмщиками могут:

супруги в возрасте до 36 лет;

родитель младше 36 лет, не состоящий в браке, имеющий ребёнка, возраст которого меньше 19 лет;

участники программы «Дальневосточный гектар»;

граждане, переехавшие в Дальневосточный регион по программам повышения мобильности трудовых ресурсов.

Льготная ставка по программе — 2%. Максимальная сумма — 6 млн рублей. Срок — до 20 лет. Под субсидирование попадает недвижимость на первичном и вторичном рынке. Также можно получить ипотеку на строительство дома. Одно из обязательных условий для заёмщиков — регистрация в приобретённом жилье.

На данный момент Альфа-Банк не участвует в программе сельской ипотеки.

Субсидия на погашение ипотеки для многодетных

Тип государственной поддержки семей с тремя детьми и более. Если ребёнок родился в период с 2019 по 2022 год, то семья может получить субсидию в размере 450 000 рублей. Этими деньгами можно погасить задолженность по ипотеке: оплатить часть долга или проценты по кредиту.

Субсидия предоставляется семье один раз. Она не заменяет материнский капитал, а выдаётся в дополнение к нему.

Другие программы

В некоторых российских регионах действуют ипотечные программы для бюджетников: учителей и врачей. Чтобы получить льготу, нужно работать в бюджетной сфере не менее пяти лет и нуждаться в улучшении жилищных условий.

По программе государство предоставляет беспроцентную рассрочку на оплату 60% от стоимости недвижимости на 10 лет либо до момента увольнения из бюджетной организации.

Как взять ипотеку с господдержкой в 2020–2021 году

Прежде всего заёмщик должен подходить по возрасту, иметь подтверждённый источник дохода и быть трудоустроенным на последнем месте работы не менее четырёх месяцев.

Чтобы получить ипотеку с господдержкой, молодая семья должна предоставить:

заявление о включении в целевую программу;

копия паспортов обоих супругов;

свидетельство о браке, а также рождении детей;

решение о нуждаемости в жилом помещении, выданное органом местного самоуправления. Если субсидия нужна для погашения действующей ипотеки, решение должно быть получено до оформления кредита;

подтверждение возможности доплатить за жилье, например выписка по банковскому счету с необходимым остатком;

2-НДФЛ, выписка по зарплатному или накопительному счёту;

если ипотеку оформили до участия в целевой программе — нужна выписка из ЕГРН на квартиру или договор строительного подряда, кредитный договор, справка об остатке долга.

Как правило, точный список бумаг зависит от типа льготной программы. Перечень документов, необходимых для получения ипотеки с господдержкой, определяется внутренним регламентом банков-кредиторов.

Куда обращаться за льготной ипотекой

Решение о выдаче ипотеки на льготных условиях принимает банк-кредитор. Банк оценивает платёжеспособность заёмщика и устанавливает критерии предоставления займа.

Так, в Альфа-Банке легко оформить ипотеку на покупку готового или строящегося жилья. Все необходимые документы можно подать онлайн, а в офис прийти только для подписания договора. Доступные ипотечные программы с первоначальным взносом от 20% по минимальной ставке 9% годовых.

Ипотека под 0,01% годовых: как это работает, в чем подвох и сколько придется платить

Содержание статьи

Ипотеку на покупку недвижимости в России сейчас можно взять по ставке от 0,01% годовых. Такие условия девелоперы предлагают вместе с банками-партнерами. Рассказываем, что такое ипотека от застройщика и в чем ее преимущества.

Ключевая ставка с 22 июля находится на уровне 8% годовых. Минимальные ставки по ипотеке на вторичную недвижимость стали более привлекательными: во многих банках они не превышают 10% годовых. У РНКБ, например, 7,8%, у ВТБ — 9,9%, а у «Открытия» — 9,79% годовых.

Программа «Господдержка 2020–2022» работает на прежних условиях: по ставке до 7% годовых можно взять 12 млн рублей на покупку недвижимости в новостройках в Москве, Московской области, Санкт-Петербурге и Ленинградской области и 6 млн — в остальных регионах. Власти также разрешили сочетать льготную ипотеку с другой субсидированной или рыночной ставкой. А сумму кредита увеличили до 30 млн рублей и 15 млн рублей соответственно.

Как работает ипотека от застройщиков

Кроме обычных предложений, на рынке есть еще и ипотечные программы от застройщиков. Они могут разрабатываться на основе льготной ипотеки на новостройки и семейной ипотеки.

Девелопер вместе с банком-партнером предлагает специальные условия для клиентов: например, сниженная процентная ставка на один, два года или несколько лет, вплоть до сниженной ставки на весь срок кредита (до 30 лет). При этом сама процедура оформления кредита не меняется.

«Раньше было популярно предложение по снижению ставки на один год или на два года с дальнейшим выходом на базовую ставку ипотечной программы, — говорит Артур Ахметов, директор вертикали «Ипотека и недвижимость» Банки.ру. — Логика такая: покупатель квартиры живет в съемном жилье, пока строится дом, и платит в это время по специальной ставке. Это снижает его затраты».

Сейчас девелоперы предлагают покупку квартиры в ипотеку с постоянной ставкой на весь срок. Эта ставка ниже ставок по программе «Господдержка 2020–2022» или семейной ипотеке. Можно встретить предложения 0,01%, 0,1%, 1,99% или 4,99% на весь срок.

В чем подвох

В таких схемах продаж застройщик платит комиссию банку за снижение ставки. Эта комиссия оплачивается за счет стоимости квартиры, говорит Артур Ахметов:

«Застройщик может перекладывать всю или часть комиссии на покупателя квартиры: предлагать скидку, если клиент покупает за наличный расчет или по стандартным программам ипотеки. Или наоборот — повышать стоимость квартиры на определенный процент. Это называется подорожанием стоимости».

Представим, что квартира в московской новостройке стоит 7 млн рублей. Клиент берет ипотеку на 20 лет. Вот какие варианты покупки могут быть с учетом разных условий:

| Критерий | Рыночная ипотека в новостройках | Господдержка 2020–2022 | Семейная ипотека | Субсидированная ипотека от застройщика (вариант 1) | Субсидированная ипотека от застройщика (вариант 2) |

| Ставка | 9,9% | 6,7% | 5,3% | 1,99% | 0,1% |

| Базовая стоимость | 7 000 000 рублей | 7 млн рублей | 7 млн рублей | 7 млн рублей | 7 млн рублей |

| Скидка или подорожание | −10% | −10% | −10% | 5% | 12% |

| Окончательная стоимость | 6 300 000 рублей | 6 300 000 рублей | 6 300 000 рублей | 7 350 000 рублей | 7 840 000 рублей |

| Первоначальный взнос 15% | 945 000 рублей | 945 000 рублей | 945 000 рублей | 1 102 500 рублей | 1 176 000 рублей |

| Сумма кредита | 5 355 000 рублей | 5 355 000 рублей | 5 355 000 рублей | 6 247 500 рублей | 6 664 000 рублей |

| Ежемесячный платеж | 51 323 рублей | 40 558 рублей | 36 234 рублей | 31 575 рублей | 28 046 рублей |

| Переплата за срок кредита | 6 962 428 рублей | 4 379 031 рублей | 3 341 183 рублей | 1 330 616 рублей | 67 140 рублей |

| Итого стоимость квартиры | 13 262 428 рублей | 10 679 031 рублей | 9 641 183 рублей | 8 680 616 рублей | 7 907 140 рублей |

| Переплата от альтернативных вариантов | 6 962 428 рублей (111%) | 4 379 031 рублей (70%) | 3 341 183 рублей (53%) | 2 380 616 рублей (38%) | 1 607 140 рублей (26%) |

«Таким образом, несмотря на повышение стоимости квартиры и необходимость найти первоначальный взнос больше на 25%, ежемесячный платеж будет меньше почти в 2 раза (28 тысяч рублей против 40 тысяч рублей), а переплата от альтернативного варианта покупки недвижимости — в 3 раза ниже (всего 26% против 70%)», — говорит Артур Ахметов.

Субсидированные ставки от застройщика 0,1%: маркетинговый ход или реальная экономия?

Условия льготной ипотеки существенно изменились с 1 июля 2021 года. Если раньше на субсидии от государства по семейной программе могли претендовать только семьи с двумя и более детьми, то теперь в ней могут участвовать пары с одним ребенком, родившимся после 1 января 2018 года. Предельные размеры кредитов остались прежними — 12 млн рублей для Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области и 6 млн для других регионов. Правда, при этом с 5 до 6% увеличились процентные ставки.

Но что делать холостякам, молодым парам без детей или тем, чьи дети старше установленного возраста? Раньше они рассчитывали на ипотеку с господдержкой, но теперь в Москве и Санкт-Петербурге жилье по этой льготной программе не купить: максимальная сумма кредита по новым правилам составляет всего 3 млн рублей, а ставка выросла с 6,5 до 7%.

В результате спрос на приобретение ипотечного жилья в обеих столицах заметно снизился. Чтобы не терять клиентов и не сбавлять темпы продаж, застройщикам приходится искать нестандартные решения и идти на определенные издержки — например, самостоятельно субсидировать ипотечные ставки для своих клиентов. Что это значит?

«После введения ограничений в программу господдержки ипотеки с 1 июля этого года ее популярность у покупателей ожидаемо снизилась, поэтому застройщики начали внедрять собственные программы, — рассказывает Константин Гриценко, коммерческий директор холдинга «РСТИ» (Росстройинвест). — Говоря простым языком, субсидированная ставка — это всегда совместная партнерская ставка от застройщика и банка, когда строительная компания берет на себя недостающую разницу и оплачивает ее за клиента».

Сравните ипотечные предложения ведущих банков и найдите наиболее выгодную для себя программу на Циан.Ипотека

Запуск такой программы застройщиком выгоден обеим сторонам, уточняет Алексей Лухтан, директор по маркетингу и продажам компании Lexion Development : «Для покупателя это реальный шанс сэкономить на выплаченных банку процентах, а для застройщика — как можно быстрее реализовать свой проект».

Квартира дороже, ежемесячный платеж меньше

Эта схема на российском рынке не новая. Впервые подобные предложения появились еще шесть–семь лет назад, но особо популярными в то время так и не стали. В первую очередь из-за того, что являлись элементом маркетинга и реальной выгоды клиентам от них было немного.

Сейчас ситуация изменилась. Конечно, застройщики не занимаются благотворительностью, оплачивая кредиты своих клиентов, — себе в убыток работать никто не будет. Но в некоторых случаях облегчить кредитную нагрузку и добиться ощутимой экономии они все же помогают.

Фото: Lexion Development

При этом важно понимать, что, получая ипотеку от застройщика, другими акциями и скидками вы уже не воспользуетесь. К примеру, в ЖК «Румянцево-Парк» при покупке квартиры в обычную ипотеку скидка достигает 10%, а если выплаты по кредиту субсидирует застройщик, скидка в большинстве случаев не превысит 1%.

Так, двухкомнатная квартира площадью 54 кв. м в этом ЖК стоит почти 12 млн рублей. Если покупатель берет обычную ипотечную программу на 25 лет по ставке 7,4% годовых, то скидка равна 10% и при полной оплате квартира обойдется в 10,8 млн рублей.

При покупке этой же квартиры в ипотеку с субсидированной ставкой от застройщика в размере 4,65% на 25 лет и первоначальном взносе 20%, скидка составит 1%, то есть квартира обойдется в 11,8 млн рублей.

Из-за разницы в процентных ставках ежемесячный платеж в первом случае составит около 63 тыс. рублей, а во втором будет существенно ниже — 53,5 тыс. рублей.

Рассмотрим пример с квартирой стоимостью 17,3 млн рублей (включая удорожание на 732 тыс.). Сумма кредита — 12 млн, первый взнос — 5,3 млн, субсидированная ставка — 2,1% на весь период, ежемесячный платеж — 61,3 тыс. рублей. Переплата — 2,7 млн рублей.

При базовых условиях стоимость такой квартиры равна 16,6 млн рублей, первый взнос — 5 млн, кредит — 11,6 млн рублей, ставка — 5%, ежемесячный платеж — 76,4 тыс. рублей, примерная переплата — 6,7 млн рублей. Таким образом, субсидируемая ставка от застройщика в конкретном случае позволяет сэкономить порядка 4 млн рублей».

Что означают сверхнизкие проценты?

Эксперты отмечают, что льготная ипотека от застройщика обычно наиболее выгодна для клиентов, которые не планируют досрочно гасить ипотеку в течение пяти первых лет. Но важно понимать, что строительная компания готова платить за вас проценты по кредиту не бесконечно.

Чаще всего ипотека субсидируется в течение первых года–двух–трех, а иногда всего лишь полгода. Дальше вступает в действие стандартная ставка, по которой вы будете платить оставшиеся 15 или 20 лет.

Особенно это касается самых привлекательных ставок 0,1–1%. Такие предложения, увы, краткосрочны и серьезно облегчить кредитное бремя не позволяют.

Предложения о субсидировании ставок на весь срок погашения кредита встречаются реже, но такие варианты найти реально. Цифры здесь не столь заманчивы, но более реалистичны. И именно такие программы зачастую оказываются более выгодными.

Вот схема расчетов по программе ипотеки под 2,99% «Меньше переплат» от группы «Самолет». Размер ставки в ней сохраняется неизменным в течение всего срока кредитования. При стоимости квартиры 5 млн рублей, первоначальном взносе 30% (1,5 млн рублей) и сроке ипотеки 20 лет ежемесячный платеж по кредиту составит 20,9 тыс. Размер переплаты — 1,2 млн рублей.

По стандартной программе ипотеки со ставкой 8,29% годовых при тех же стоимости, размере первоначального взноса и сроке погашения кредита ежемесячный платеж составит уже 29,9 тыс. рублей, а переплата — 3,7 млн рублей. Таким образом, общая экономия с субсидированной ипотечной программой — более 2 млн рублей.

Не стоит забывать: предлагая особенно низкие процентные ставки, некоторые застройщики повышают начальную стоимость квартир, рассчитывая так хотя бы частично покрыть свои издержки.

Но в ряде случаев установить заманчиво крошечный процент даст объединение различных программ. К примеру, ГК «Гранель» и Сбербанк предлагают кредит на 20 лет по госпрограмме семейной ипотеки. При этом уже субсидируемую государством ставку еще и частично оплачивает застройщик, позволяя сохранять ее на уровне 1,8% в течение всего срока кредита.

Разумеется, подобные предложения распространяются только на жилье от участвующих в ипотечном субсидировании застройщиков. Причем зачастую — только на квартиры в отдельных ЖК.

В качестве примера приведем совместную программу компании «РСТИ» и банка ВТБ. Благодаря ей удастся приобрести квартиру по ставке от 1,5% на срок до 30 лет при первоначальном взносе от 15%. Распространяется это предложение только на жилье в ЖК «БелАрт», New Time и Terra.

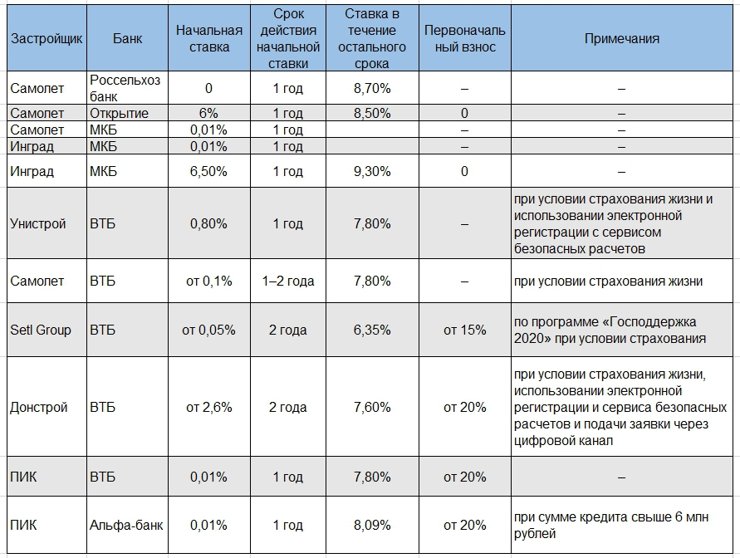

Ипотечные программы с субсидированием от застройщика на весь срок кредита

| Застройщик | Банк | Ставка | Срок | Первоначальный взнос | Примечания |

| А101 | ВТБ | 5,30% | 5–30 лет | 20% | для получения минимальной ставки необходимо оформление сделки онлайн и страхование жизни и здоровья; участвуют все ЖК, кроме «Южные сады» |

| Гранель | Сбербанк | 4,80% | 20 лет | 20% | минимальная ставка возможна только при условии страхования жизни |

| Гранель | Уралсиб | 4,89% | 15 лет | 20% | минимальная ставка возможна только при условии страхования жизни, сумма кредита — более 7 млн руб. |

| Гранель | Альфа-банк | 5,09% | 20 лет | 20% | минимальная ставка возможна только при условии страхования жизни, сумма кредита — более 6 млн руб. |

| РСТИ | Сбербанк | 4,80% | 7–12 лет | 20% | только для ЖК «БелАрт», New Time и Terra |

| РСТИ | ВТБ | 5,70% | 30 лет | 15% | только для ЖК «БелАрт», New Time и Terra |

| Lexion Development | Росбанк | 4,65% | 25 лет | 20% | только для ЖК «Румянцево-Парк» |

| Lexion Development | Альфа-банк | 4,79% | 20 лет | 20% | только для ЖК «Румянцево-Парк» |

| Lexion Development | Сбербанк | 4,80% | 20 лет | 20% | только для ЖК «Румянцево-Парк» |

| Самолет | Альфа-банк | 2,99% | 20 лет | 20% | программа действует до 1 октября 2021 года |

| Самолет | Сбербанк | 6,40% | 20 лет | 20% | |

| Унистрой | ВТБ | 5,70% | – | От 20% | при условии страхования жизни и использовании электронной регистрации с сервисом безопасных расчетов |

| Самолет | ВТБ | от 2,9% | – | – | при условии страхования жизни |

| ПИК | Сбербанк | 6,50% | до 20 лет | 20% | при условии электронной регистрации сделки |

| ПИК | ВТБ | 6,50% | до 30 лет | – | – |

| ПИК | Альфа-банк | 6,50% | до 20 лет | 10–20% | – |

Ипотечные программы с субсидированием от застройщика на начальном этапе погашения кредита

Ипотечные программы с господдержкой и дополнительным субсидированием от застройщика

Ипотека с господдержкой

Какие программы есть на рынке в 2022 году и как они работают

Ипотека с господдержкой — это когда государство помогает россиянам приобрести собственное жилье, если гражданин делает что-то полезное с точки зрения государства.

Но с господдержкой квартиру или дом можно купить только на территории России. Взять у государства ипотеку, например, на дом в Европе не получится. Я расскажу о главных программах ипотеки с господдержкой со ссылками на подробный разбор каждой программы.

В 2022 году можно воспользоваться следующими видами государственной поддержки:

Материнский капитал

Общие условия. Материнский капитал можно использовать на первый взнос по ипотечному кредиту или погашение ипотеки такого кредита сразу после рождения или усыновления ребенка — гражданина РФ. Улучшить жилищные условия другими способами можно только тогда, когда ребенку исполнится три года. Это может быть:

Срок действия. Срок выдачи материнского капитала продлили до 31 декабря 2026 года, и сейчас его можно получить, если второй или последующий ребенок родился после 1 января 2007 года или первый ребенок родился после 1 января 2020 года.

Требования к заемщику. Это право принадлежит матери — гражданке Российской Федерации, если она не лишена родительских прав и усыновление не отменено. Если мать умрет или будет лишена родительских прав, право на материнский капитал перейдет к отцу детей, независимо от его гражданства.

Если и отец умрет или будет лишен родительских прав, право на материнский капитал перейдет к несовершеннолетним детям: они смогут получить деньги до 18 лет, а при очном обучении — до 23 лет. Жилье должно находиться в России, при этом родители и дети могут проживать в другой стране.

Документы. С 15 апреля 2020 все необходимые для господдержки документы собирает Пенсионный фонд РФ по факту получения сведений о регистрации рождения ребенка.

Как получить по шагам. У нас уже есть подробные разборы об этом.

размер маткапитала в 2022 году

Куда обращаться. Если есть регистрация на сайте госуслуг или ПФР, а также СНИЛС, то электронный сертификат на материнский капитал будет направлен в личный кабинет. Если такой регистрации нет или нужен бумажный сертификат, с заявлением о выдаче сертификата на материнский капитал можно обратиться в Пенсионный фонд или МФЦ — лично, через госуслуги или через личный кабинет застрахованного лица на сайте ПФР. Срок рассмотрения — 5 дней.

Семейная ипотека под 6%

Регулирующий документ — Постановление Правительства РФ от 30.12.2017 № 1711 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу „ Дом-рф “ на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей».

Общие условия получения ипотеки с господдержкой. Ипотека 6% годовых действует не только для счастливчиков, отстоявших очередь за субсидией. Ставка 6% действует:

Требований к возрасту родителей нет, но есть требования к приобретаемому жилью. Субсидированную ипотеку под 6% можно оформить:

Для Дальнего Востока ипотека еще дешевле — под 5% годовых на весь срок кредита. Ставка действует, если заемщик оформил две страховки: приобретаемого жилья и своей жизни и здоровья. Первый взнос по ипотеке должен составить хотя бы 15% стоимости жилья. На первоначальный взнос можно использовать материнский капитал.

На самом деле банк будет получать столько же процентов, на сколько он изначально договорился с покупателем жилья, но сумму свыше 6% доплатит государство. На это выделено 830 млрд рублей.

Срок действия господдержки. Соципотека работает с 2018 года и уже несколько раз менялась — всегда в пользу заемщиков:

Действует программа господдержки до 31 декабря 2023 года, а при установлении ребенку инвалидности после 2022 года — до 2027.

Требования к заемщику. В отличие от материнского капитала, право распоряжаться которым изначально имеет мать, заемщиком по льготной ипотеке может быть и отец ребенка, родившегося в 2018—2022 годах. Созаемщиками по льготному кредиту могут быть любые граждане России, даже без детей.

Документы. В постановлении правительства РФ сказано только, по каким документам сам банк может получить деньги от государства. Значит, конкретный перечень документов от заемщика будет определять банк — главное, чтобы они подтверждали право на участие в программе льготной ипотеки. То есть это будут:

Как получить по шагам. Про новые условия семейной ипотеки под 6% мы уже писали.

Сумма господдержки. Еще одно ограничение — по сумме, которую можно будет вернуть банку с пониженным процентом: это 6 млн рублей, а для Москвы, Санкт-Петербурга, Московской и Ленинградской областей — 12 млн рублей. При этом 15% стоимости жилья заемщик должен уплатить самостоятельно до участия в программе семейной ипотеки.

от стоимости жилья нужно уплатить самостоятельно до участия в программе семейной ипотеки

Куда обращаться. Сниженную процентную ставку по ипотеке нужно просить в банке. У всех банков разные условия кредитования и рефинансирования ипотеки, и для заемщика итоговая ставка будет 6% или меньше — за счет внутренних программ застройщиков и банков. Банк может и отказать в заключении договора, если заемщик не производит впечатление платежеспособного.

К тому же в программе участвуют не все банки. Всего их 51, перечень есть на сайте «Дом-рф» — это оператор программы, он управляет процессами распределения субсидий. Каждому банку из бюджета выделена ограниченная сумма субсидий — денег хватит не всем. Поэтому если один банк не хочет давать ипотеку, нужно идти в другой банк.

450 000 Р на погашение ипотеки для многодетных семей

Регулирующий документ — Федеральный закон от 03.07.2019 № 157-ФЗ «О мерах государственной поддержки семей, имеющих детей, в части погашения обязательств по ипотечным жилищным кредитам (займам)».

Общие условия. Если в семье с 1 января 2019 по 31 декабря 2022 родился третий или последующий ребенок с российским гражданством, семья получит 450 000 Р кредита на покупку квартиры в новостройке, на вторичном рынке, а также на покупку или строительство дома. Если долг меньше этой суммы, он будет погашен полностью и остаток семье не вернут. Воспользоваться программой можно только один раз.

Срок действия. Ипотека должна быть оформлена до 1 июля 2023, даты рождения ребенка и оформления ипотеки не связаны. Иной срок действия программы в нормативно-правовых актах не указан.

Требования к заемщику: многодетные мать или отец с российским гражданством, не лишенные родительских прав, с ипотекой на дом, квартиру или земельный участок.

Как получить по шагам. Мы уже писали про сроки и порядок получения 450 000 Р на погашение ипотеки.

Куда обращаться. В банк, в котором оформлена ипотека.

Льготная ипотека до 7%

Регулирующий документ — Постановление Правительства РФ от 23.04.2020 № 566 «Об утверждении Правил возмещения кредитным и иным организациям недополученных доходов по жилищным (ипотечным) кредитам (займам), выданным гражданам Российской Федерации в 2020—2022 годах».

Общие условия. Банки по своему решению и по согласованию с АО « Дом-рф » смогут выдавать ипотеку на покупку квартир у застройщиков. Это могут быть дома на этапе строительства или уже введенные в эксплуатацию. Ставку повысили с 7 до 12% в марте 2022 года на совещании с членами Правительства РФ. С 1 мая ставку снизили до 9%, а с 17 июня — обратно до 7%. В 2022 году государство выделило на льготную ипотеку 5,5 млрд рублей.

Программа не действует для заемщиков, которые получили кредит по программам дальневосточной или сельской ипотеки.

Срок действия. Программа начала действовать с 2 мая 2020 года и продлится до конца 2022 года.

Требования к заемщику. Необходимо иметь российское гражданство. Иных требований, например по семейному статусу или доходу, нет. Но, поскольку деньги выдаются не заемщикам, а в виде субсидий банкам, будут действовать стандартные требования к платежеспособности заемщиков, которые каждый банк определяет самостоятельно.

Документы. По требованию банка.

Сумма господдержки. Ограничение по суммам касается не стоимости квартиры, а суммы кредита. В кредит можно взять до 12 млн рублей в Москве, Московской области, Санкт-Петербурге и Ленинградской области, а в других регионах — до 6 млн рублей.

Сумма кредита может быть увеличена до 30 и 15 млн рублей соответственно, если покупать квартиру у застройщиков из отдельного списка, например, у «Самолета» или ФСК. При этом минимум 15% стоимости жилья заемщики должны уплатить самостоятельно или с использованием других программ господдержки.

Куда обращаться. В банки, аккредитованные для участия в этой программе. Сейчас в списке 70 кредитных организаций.

Дальневосточная ипотека под 2%

Регулирующий документ — Постановление Правительства РФ от 07.12.2019 № 1609 «Об утверждении условий программы „Дальневосточная ипотека“».

Общие условия. Программа предназначена для заселения Дальневосточных регионов на длительный срок и субсидирования до 85% стоимости покупки вторичного жилья в селе, строительства дома или покупки квартиры в новостройке у организации. С октября 2021 года этой программой можно воспользоваться для покупки жилья в моногородах на территории Дальневосточного федерального округа.

Срок действия. Кредит может быть получен с 1 декабря 2019 по 31 декабря 2024 на срок до 20 лет.

Требования к заемщику. Граждане Российской Федерации: муж и жена младше 35 лет каждый или родитель младше 35 лет и несовершеннолетний ребенок. Также заемщиком может стать владелец дальневосточного гектара любого возраста. По истечении 270 дней с регистрации права собственности на жилье и до истечения пяти лет от оформления ипотеки заемщик и его супруг должны быть зарегистрированы в приобретенном жилье.

Документы. Каждый банк самостоятельно определяет комплект документов для ипотечной программы, но наверняка потребуются российские паспорта и свидетельства о рождении детей, сведения об источнике постоянного дохода заемщиков, документы на недвижимость и оценка ее стоимости.

Сумма господдержки. Ипотечный кредит до 6 млн рублей выдается под 2% годовых, а остальные проценты банку компенсирует государство. Процент может вырасти при отсутствии регистрации в жилье или договоров страхования жизни и недвижимости, а также если кто-то из родителей получает или получал компенсацию процентов по другой программе господдержки. Но ставка может быть и ниже 2%.

Куда обращаться. В банк, для которого действует эта программа господдержки.

Сельская ипотека под 3%

Сейчас программа не работает, потому что закончились выделенные на нее деньги, но ее могут возобновить.

Регулирующий документ — Постановление Правительства РФ от 30.11.2019 № 1567 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу „Дом-рф“ на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации на строительство (приобретение) жилого помещения (жилого дома) на сельских территориях (сельских агломерациях)».

Общие условия. Государство предложило банкам выдавать российским гражданам кредиты на льготных условиях для покупки или строительства жилья в сельской местности. К сельской местности в любом случае не относятся Москва, Санкт-Петербург и населенные пункты Московской области, но конкретный перечень сельских территорий определяют региональные власти.

Жилье должно быть пригодным для постоянного проживания и по площади соответствовать региональным нормативам. Большую часть процентов по кредиту заплатит государство. Подробнее мы писали об этом в статье про сельскую ипотеку.

Срок действия: ипотеку на таких условиях дают с 1 января 2020. Срок окончания программы пока неизвестен. Оформить ипотеку можно на срок до 25 лет.

Требования к заемщику со стороны банка:

В ипотечном жилье заемщик должен зарегистрироваться и в течение полугода после оформления права собственности сообщить об этом банку, иначе ставка может быть увеличена.

Документы. Каждый банк самостоятельно определяет комплект документов для ипотечной программы, но наверняка потребуются российские удостоверения личности членов семьи, сведения об источнике постоянного дохода заемщиков, документы на недвижимость и оценка ее стоимости.

Как получить по шагам. Как обычный кредит в банке — на тех условиях, которые предложит банк.

Сумма господдержки. Заемщик будет платить от 0,1 до 3% годовых на сумму до 5 млн рублей в Ленинградской области, на Дальнем Востоке и в Ямало-Ненецком автономном округе, в остальных регионах — до 3 млн рублей.

Из бюджета банк будет получать субсидию в размере ключевой ставки ЦБ РФ.

Куда обращаться: в банки, которые выберет Министерство сельского хозяйства. Отбор проводится ежегодно. Как правило, в этом списке есть Россельхозбанк и Сбербанк. В феврале 2022 года в списке — 11 банков.

Господдержка военных

Регулирующие документы — Федеральный закон от 20.08.2004 № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» и Приказ Министра обороны РФ от 24.04.2017 № 245 «Об утверждении Порядка реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих в Вооруженных Силах Российской Федерации».

В первые 20 лет эти деньги можно потратить только на приобретение жилья, а позже — по своему усмотрению. Через три года после вступления в НИС военнослужащий может потратить накопленные средства на первый взнос по ипотеке или на покупку жилья.

С помощью военной госипотеки можно купить квартиру на первичном или вторичном рынке, дом или его часть с земельным участком. Приобретаемая в ипотеку жилплощадь может находиться в любом регионе России, без привязки к месту прохождения службы.

Военнослужащий заключает договор целевого жилищного займа с Росвоенипотекой. По этому договору военный обязан вернуть часть денег, если не прослужит 20 лет. Пока он их не вернул и продолжает служить, квартира находится в ипотеке у государства. При этом жилье может быть в двойном залоге — у банка и у страны, пропорционально невозвращенным деньгам. Продать или подарить квартиру без согласия России и Росвоенипотеки военнослужащий не сможет, но сможет жить, прописываться и прописывать других людей.

Срок военной госипотеки зависит от предельного срока пребывания на военной службе, возраста заемщика, размера первоначального взноса с учетом собственных и уже накопленных средств, нужной суммы господдержки кредита и банковской ипотечной программы.

Сам военнослужащий не выбирает срок возврата ипотеки, и каждый год этот срок уменьшается из-за увеличения размера взноса.

В военной ипотеке тоже может образоваться задолженность по кредиту

Нюанс, о котором рассказывают военнослужащие: государство может перечислять деньги банку с опозданием и из месяца в месяц образуется неустойка, в результате которой в последний месяц кредит остается непогашенным и обременение не снимается. Сумма небольшая, но на то, чтобы устранить долг по ипотеке, уходит время.

Кому положена господдержка по ипотеке. Получить военную ипотеку могут не все военнослужащие, но многие:

В случае смерти военнослужащего ипотеку с господдержкой может оформить его супруга, несовершеннолетние дети, дети — инвалиды с детства старше 18 лет, очно обучающиеся дети младше 23 лет и другие иждивенцы. Деньги банку вернет государство или страховая компания, если жизнь заемщика была застрахована.

Документы. Для включения в НИС нужна личная карточка, копии контракта о прохождении службы и паспорта военнослужащего, а для тех, кто начал служить до 2005 года, — дополнительно копия рапорта на имя командира воинской части.

Как получить господдержку по ипотеке. Мы уже писали подробно, как взять военную ипотеку.

Сумма господдержки по ипотеке. Предельный размер займа равен накоплениям на счете за 20 лет, поэтому, если военный не дослужит без уважительной причины, неотработанную часть денег нужно будет вернуть государству.

Выплату на покупку жилья, кратную накопленной за 20 лет, военный сможет получить, если прошло больше 10 лет службы. Через 20 лет службы он сможет забрать накопленные деньги, не отчитываясь о том, куда их потратит.

Куда обращаться за господдержкой ипотеки. Росвоенипотека рассматривает заявку на ипотеку в течение 10 дней. За это время они проверяют документы: нет ли собственности, зарегистрированной за заявителем и членами его семьи, нет ли обременений на покупаемую квартиру, есть ли гарантии, что квартира по договору долевого участия будет достроена и будет стоить достаточно, чтобы государственные деньги окупились.

В следующие 5 дней заявитель получит ответ: его поставят в очередь на господдержку ипотеки, дадут еще 20 дней на сбор дополнительных документов или совсем откажут.

Льготная ипотека с господдержкой в 2022 году: условия получения и ставки банков по программе

Ипотеку с господдержкой можно получить на покупку жилья на территории России. Такой льготный кредит отличается сниженными процентными ставками. И хотя в 2022 году ставка выросла на 0,5 пункта, а сумма зафиксирована на отметке в 3 млн руб., программа все еще пользуется спросом у россиян.

Что такое ипотека с господдержкой

Льготная ипотека – возможность купить жильё в кредит при частичном субсидировании государством. От стандартной она отличается более низкой процентной ставкой. Задача такой программы – стимулировать население покупать жильё на первичном рынке, например, в тех новостройках, которые уже сданы в эксплуатацию, или на любом этапе строительства. Одновременно это стимулирует и застройщиков, повышает спрос на квартиры на первичке и делает его доступным для разных слоёв населения.

Роль государства в этом процессе – компенсация банкам части ставки, которую они недополучают от заемщиков. Компания «ДОМ.РФ» занимается распределением субсидий между банками и следит за расходованием средств. В программе участвуют не все банки России.

Условия получения ипотечного кредита с господдержкой

Условия предоставления льготного кредита в 2022 году:

Банки-участники

В программе льготного кредитования участвуют несколько банков:

Господдержка: как получить ипотеку по льготной ставке в СберБанке

Программа господдержки позволяет купить или построить новое жильё по сниженной ставке, часть процентов банку компенсирует государство. Льготная ипотека действует до конца 2022 года. Разбираемся, как и какую недвижимость можно купить в Сбере с помощью господдержки.

Условия льготной ипотеки в Сбере

Государственная ставка по льготной ипотеке — 7%, но в Сбере её можно снизить.

Срок кредита — до 30 лет. Сумма кредита — до 12 млн рублей в Москве и Московской области, Санкт-Петербурге и Ленинградской области; до 6 млн рублей в других регионах.

Первоначальный взнос по кредиту — от 15% стоимости недвижимости. В качестве первоначального взноса можно использовать материнский капитал.

Кто может получить ипотеку с господдержкой

Требования к заемщикам у банка минимальные:

Также с 21 июня 2022 года ипотеку с господдержкой могут оформить самозанятые. Для этой категории заёмщиков действуют те же условия госпрограмм, что и для граждан, работающих по найму. Единственное исключение — минимальный размер первоначального взноса от 30%.

Какую недвижимость можно купить

Сниженные ставки действуют на покупку квартиры в новостройке, приобретение дома у юрлица или ИП, а также на строительство дома своими силами или с помощью подрядчика.

При этом не важно, сколько стоит квартира — 3 млн, 10 млн или 20 млн — банк выдаст ипотеку на сумму не более 85% от стоимости жилья и максимум 12 млн рублей (в регионах — 6 млн).

Например, если вы хотите купить квартиру в Краснодаре стоимостью 8 млн рублей, то ваш первоначальный взнос должен быть 2 млн рублей.

А вот для квариры, стоимостью 3 млн, вам потребуется 450 тысяч рублей (15%), остальную сумму — 2 550 000 рублей (85%) можно получить в кредит от банка.

Выбрать квартиру для покупки по льготной ставке

Какие документы нужны для заявки на ипотеку

Зарплатным клиентам банка

При авторизации с помощью Сбер ID данные на Домклик будут заполнены автоматически.

Если состоите в браке, может потребоваться свидетельство о браке.

Самозанятым

Необходимо зарегистрироваться в сервисе Сбера «Своё дело» и получать профессиональный доход на карту Сбера либо подтвердить свою платёжеспособность справкой о состоянии расчётов (доходов) по налогу на профессиональный доход по форме ФНС России (КНД 1122036).

Остальным клиентам

Надо также предоставить документы, подтверждающие занятость и доход. Однако тут тоже все просто — трудовая книжка не нужна, просто укажите номер СНИЛС, чтобы банк заказал выписку из ПФР.

Сколько времени занимает оформление льготной ипотеки

В среднем клиенты Домклик получают решение банка через 2 минуты после подачи заявки. Поэтому самый быстрый и простой способ узнать свой бюджет на квартиру или дом — подать заявку на Домклик.

Согласование выбранной квартиры с банком занимает от нескольких часов до суток — ведь банк ее уже фактически одобрил при аккредитации новостройки. Если решение будет положительным, можно сразу же назначить дату сделки.

С момента одобрения заявки на ипотеку у вас будет 90 дней, чтобы выбрать недвижимость и собрать все документы.

В банк нужно будет приехать только один раз — на подписание документов.

Ипотека с господдержкой 2020: как оформить и будет ли продлена

❗️Размеры ставок по ипотечным программам актуальны на дату публикации материала. Информацию по действующим ипотечным ставкам вы найдете в статье «Господдержка 2020: как купить квартиру в новостройке по льготной ставке в СберБанке»

Программа субсидирования ставок по ипотеке под 6,5% годовых была запущена в мае по поручению президента России Владимира Путина.

На данный момент льготная программа «Господдержка-2020» является самой востребованной в линейке ипотечных продуктов СберБанка — по ней выдается более 90% кредитов на покупку квартир в новостройках.

Льготная программа действует до 1 ноября 2020 года. На данный момент она не продлена, однако идет активное обсуждение этого вопроса в Правительстве.

Мы выступаем за то, чтобы действие этой программы было продлено на 2021 год, что позволит достаточно умеренными бюджетными расходами поддержать и потребителя, который сможет решить важные проблемы с жильем, и строительный сектор, и многочисленных подрядчиков строительного сектора, а в среднесрочной перспективе — и производителей товаров для ремонта, мебели и тому подобного.

Рассказываем подробно о реальных ставках, условиях и нюансах программы субсидированной ипотеки.

Когда заканчивается действие льготной ипотеки

Оформить ипотеку по программе «Господдержка-2020» можно до 1 ноября 2020 года.

Важно! Для того, чтобы воспользоваться льготной ставкой, до 1 ноября важно не просто подать заявку, но и оформить кредитный договор.

Какая ставка по льготной ипотеке в СберБанке

Ставка по льготной программе «Господдержка-2020» в СберБанке — 6,4% годовых. При использовании услуги «Электронная регистрация» — 6,1%. А по программе субсидирования с застройщиком — от 2,6% годовых с учетом скидки в первые два года действия кредитного договора.

Кто может оформить ипотеку с господдержкой

Никаких особых требований для оформления ипотеки по этой программе нет.

Заемщик должен отвечать основным требованиям, актуальным для всех программ кредитования:

✅ Гражданство РФ

✅ Прописка на территории России

✅ Возраст от 21 года до 75 лет на момент выплаты кредита

✅ Стабильный доход

✅ Стаж на текущем месте работы не менее 6 месяцев

Какие документы нужны для подачи заявки

Зарплатные клиенты СберБанка могут не предоставлять подтверждение дохода и занятости — в этом случае данные уже есть в распоряжении банка.

Остальным клиентам потребуется предоставить документы, подтверждающие занятость и доход. Однако здесь тоже всё просто — трудовую книжку нет необходимости предоставлять, просто укажите номер СНИЛС, чтобы банк заказал выписку из ПФР. Доход можно подтвердить справкой по форме 2-НДФЛ или по форме банка.

Какую сумму можно получить

Минимальная сумма кредита — 300 тысяч рублей. Максимальная для Москвы, Московской области, Санкт-Петербурга и Ленинградской области — 12 млн рублей, для других регионов — 6 миллионов рублей.

Какой первоначальный взнос нужен

Минимальный первый взнос по программе «Господдержка-2020» — 15% от стоимости жилья.

Можно ли использовать материнский капитал на первоначальный взнос

Материнский капитал можно использовать в качестве первоначального взноса. Также можно использовать любые другие сертификаты, если в рамках программы, по которой они выданы, предусмотрено использование данного сертификата в качестве первоначального взноса по кредиту.

Какое жилье можно купить по программе льготной ипотеки

Можно купить строящееся или готовое жилье в новостройке у юридического лица.

Какой доход должен быть у заемщика для оформления ипотеки

Доход должен быть стабильным и достаточным для регулярных платежей по ипотеке и другим финансовым обязательствам клиента, при этом у него должны оставаться средства на содержание семьи и прочие расходы.

Как подать заявку на ипотеку с господдержкой

Для того, чтобы подать заявку на ипотеку, рассчитайте ее на калькуляторе ДомКлик на сайте или в приложении: укажите программу кредитования, сумму и срок кредита, выберите необходимые услуги и нажмите кнопку «Подать заявку».

Сколько времени занимает оформление ипотеки

Подача заявки на ДомКлик занимает 5 минут, решение большинство клиентов получает в течение суток. После одобрения ипотеки у вас будет 90 дней на поиск недвижимости.

После того, как вы подберете недвижимость, просто добавьте в чат представителя застройщика. Он загрузит необходимые для одобрения недвижимости документы. При покупке недвижимости у аккредитованных застройщиков, одобрение занимает от несколько часов до суток — ведь банк ее уже фактически одобрил при аккредитации. Если решение будет положительным, можно будет сразу же назначить дату сделки.

Можно ли оформить льготную ипотеку дистанционно

Все этапы покупки недвижимости в ипотеку можно пройти онлайн на DomClick.ru — подачу заявки на ипотеку, поиск и одобрение недвижимости, расчеты по сделке и регистрацию права собственности. В банк нужно будет приехать только один раз — на подписание документов.

На этапе подачи заявки все необходимые документы клиент может сфотографировать или отсканировать и загрузить в личном кабинете ДомКлик.

Предоставлять или привозить оригиналы не потребуется. На сделке нужны будут только паспорта всех участников, а также СНИЛС. Для получения некоторых услуг может также потребоваться ИНН.

Какие дополнительные расходы могут возникнуть

Обязательным является только страхование залога, то есть недвижимости, которую вы покупаете в ипотеку. Однако при покупке строящегося жилья оформить полис страхования нужно будет только после того, как дом будет достроен, а вы оформите право собственности. В момент подписания кредитного договора в этом случае покупать полис не придется.

Дополнительно по желанию вы можете оформить страхование жизни и здоровья, услугу «Электронная регистрация», а также опции «Защита дома» и «СберЗдоровье» с телемедициной.

Что нужно знать о льготной ипотеке на новостройки. Ставки, банки, нюансы

Правительство продлило льготную ипотеку на квартиры в новостройках еще на год. Государственная программа будет действовать до 1 июля 2022 года, но ее основные параметры поменялись.

Вместе с экспертами рассказываем о новых условиях и нюансах льготной ипотеки.

Новые условия льготной ипотеки

Программу льготной ипотеки продлили для всех регионов России. Но теперь ставка по ней составляет не 6,5%, а 7% годовых. Предельная сумма кредита стала единой для всех российских регионов — 3 млн руб. (ранее составляла 12 млн руб. для Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области и 6 млн руб. — для остальных регионов). По этой программе можно оформить кредит на квартиру в новостройке сроком до 20 лет с первоначальным взносом от 15%. Она распространяется на все категории граждан.

Основное требование к заемщику — наличие российского гражданства, рассказала Ирина Орешкина, юрист адвокатского бюро «S&K Вертикаль». Она отметила, что доход подтверждают по справке 2-НДФЛ или по форме банка. Возможно также оформление кредита только по двум документам (паспорту и СНИЛС), но первоначальный взнос в этом случае должен быть не менее 35–40%, пояснила эксперт.

«Возраст, заработок и прочее не важны при получении льготной ипотеки. Но банки могут установить ограничения — например, возраст не менее определенного при получении и не более определенного на момент погашения, или же определенный стаж на последнем месте работы. Государством установлена ставка в размере 7%, но она может быть увеличена в случае отсутствия страхования. Некоторые банки идут на понижение и такого процента, если клиент предоставит выписку из ПФР», — пояснила Виктория Велюга, юрист компании «Интеллектуальный капитал».

«Теперь сумма кредита по государственной ипотеке ограничена 3 млн руб. — это не позволяет использовать ее на территории Москвы из-за высоких цен на недвижимость. Воспользоваться программой в столице получится лишь при наличии большей части стоимости жилья. Поэтому спрос на программу снижается. До введения новых условий доля государственной ипотеки в кредитах на новостройки составляла 67% (по итогам 2 квартала 2021 года), а сейчас, по итогам июля — 18%», — подчеркнул директор департамента ипотечного кредитования Est-a-Tet Алексей Новиков.

Читайте также:

Альтернатива льготной ипотеки

Некоторым заемщикам в столичных регионах поможет другая государственная программа — «Семейная ипотека», которую также продлили еще на год, отметил Новиков. Сумма кредита по ней — до 12 млн руб, ставка — 6%, условия действуют даже для семей с 1 ребенком, если он рожден с 1 января 2018 года. По подсчетам Est-a-Tet, доля «семейных» льготных ипотечных клиентов может вырасти до 25% в общей структуре заемщиков за год.

Читайте также:

Отказ в льготной ипотеке

С точки зрения оценки кредитных рисков потенциального заемщика, для банков нет большой разницы в том, является ипотечный кредит льготным или обычным, отметил директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков. Он уточнил, что при принятии решения о выдаче любых ипотечных кредитов и их параметрах определяющие критерии — уровень долговой нагрузки и значение персонального кредитного рейтинга (ПКР).

Среднее значение ПКР в зависимости от размера ипотеки

«При увеличении запрашиваемого заемщиками ипотечного кредита возрастают и требования к значению ПКР (в июне 2021 года среднее значение ПКР по всем ипотечным кредитам составило 713 баллов из 850 возможных). Поэтому перед обращением в банк за ипотечным кредитом стоит проверить свои ПКР или кредитную историю на сайте или в мобильном предложении НБКИ. Свой ПКР можно запрашивать бесплатно и неограниченное число раз, а кредитную историю можно получить бесплатно два раза в год», — отметил Волков.

Читайте также:

Квартира с ключами по льготной ипотеке

Немногие знают, но готовые квартиры также можно купить, используя ипотечную программу с господдержкой. Единственное условие — договор должен быть заключен между застройщиком и физическим лицом, рассказала Ирина Доброхотова, председатель совета директоров компании «Бест-Новострой». «Это возможно, если девелопер после ввода в эксплуатацию оформил квартиры в собственность на себя и реализует их по договору купли-продажи. Это не редкость, особенно в масштабных проектах, которые редко бывают распроданы полностью к моменту ввода», — пояснила Доброхотова.

Уже имеющийся кредит (даже если он тоже был взят на покупку квартиры в новостройке) по льготной ставке рефинансировать не получится, уточнила Доброхотова. Субсидированную ипотеку можно оформить, только приобретая квартиру у застройщика, пояснила она.

Читайте также:

Программы банков

Условия по программе «Льготная ипотека» могут отличаться в зависимости от выбора банка. Среди кредиторов — участников программы:

Рассмотрим ипотечные программы с господдержкой, которые актуальны в августе 2021 года, в некоторых крупных кредитных организациях.

Сбербанк

Программа позволяет приобрести квартиру от застройщика по льготным ставкам: от 0,1% годовых по программе субсидирования с застройщиками, от 6,25% годовых при электронной регистрации сделки, от 6,05% годовых при первоначальном взносе от 20% стоимости жилья

Максимальная сумма ипотеки — 3 млн рублей. Минимальный первоначальный взнос — от 15% стоимости жилья.

В ВТБ клиенты могут получить ипотеку с господдержкой по ставке от 6,05%. Она доступна заемщикам при подаче заявки через сайт банка, или экосистемы недвижимости «Метр квадратный» (проект группы ВТБ), или при использовании электронной регистрации залога в Росреестре и сервиса безопасных расчетов.

Базовая ставка по программе в ВТБ ниже установленного правительством уровня в 7% годовых и составляет 6,35%. Максимальная сумма — 3 млн руб. Минимальный первоначальный взнос — от 15% стоимости жилья.

Альфабанк

Ипотеку на новостройки в «Альфа-Банке» можно взять по ставке от 6,05%. Ставку по кредиту можно уменьшить на 0,3 п.п. при покупке недвижимости у ключевого партнера банка и на 0,4 п.п. при покупке недвижимости у партнера кредитной организации. Зарплатные клиенты могут снизить ставку на 0,4п.п..

Максимальная сумма ипотеки — 3 млн руб. Минимальный первоначальный взнос — от 15% стоимости жилья.

Райффайзенбанк

Райффайзенбанк по программе «Господдержка» предлагает ставку 6,49% годовых. Предложение распространяется на покупку жилья в новостройке. Льготная ставка сохранится на весь срок кредитования.

Первоначальный взнос должен составлять не менее 15% от стоимости приобретаемой недвижимости. Максимальная сумма кредита для всех регионов — 3 млн руб.

Ипотека в 2022: на какие льготы и субсидии можно рассчитывать при покупке

Ставки по ипотеке в 2022 году заметно выросли, но у покупателей новостроек ещё есть способы взять ипотеку даже выгоднее, чем год назад. Дело в том, что государство субсидирует ипотеку для некоторых групп граждан. Попадаете ли вы под выгодные ставки? Рассказываем.

По состоянию на лето 2022 года у российских покупателей есть 3 действительно выгодных предложения по субсидиям от государства: это ипотека для молодожёнов, для семей с детьми, рождёнными после 2018 года, и для IT-специалистов.

Сразу оговоримся: с последними двумя вариантами субсидий работают не все банки, а застройщики часто выдвигают дополнительные условия, чтобы получить выгоду от продажи квартир в ипотеку.

Ставка — 0,1%

IT-сектор поддерживают всеми силами. Один из способов — это субсидированная ипотека под 0,1% для сотрудников технологических компаний.

Правда, тут есть свои особенности:

В остальном это действительно очень выгодное предложение. Первоначальный взнос должен быть не меньше 15%, а в ипотеку можно взять до 12 млн ₽ на 30 лет. К сожалению, в IT работают далеко не все россияне, поэтому перейдём к следующим пунктам.

Квартирный вопрос важен для большинства молодых семей в России. Собственную недвижимость имеют немногие — чаще приходится делить квартиру с родственниками, снимать жильё или пытаться приобрести его самостоятельно.

Для потенциальных покупателей на государственном уровне внедрены программы «Молодая семья» и «Семейная ипотека». Обе они направлены на улучшение квартирных условий молодых семей, но у них есть существенные отличия.

Ставка — от 0,1 до 6%

Для сравнения: если брать кредит на общих основаниях, то базовая ставка сейчас только начинается с отметки 10%.

Льготный кредит для молодой семьи возможен, если она воспитывает хотя бы одного ребёнка, рождённого после 1 января 2018 года. Это может быть и усыновленный ребёнок, но в этом случае речь идёт именно о дате рождения, а не усыновления ребёнка. Также кредит на специальных условиях доступен семьям с ребёнком-инвалидом. В этом случае его возраст значения не имеет.

Ипотека молодым семьям — условия получения:

Эта программа будет действовать до 1 марта 2023 года. Но правительство уже рассматривает возможность продления льготного предложения.

Для банка не имеет значения текущая обеспеченность заявителя недвижимостью. Поэтому, если по нормативам семью нельзя отнести к нуждающейся в жилье, но она хочет и может приобрести в ипотеку квартиру большей площади, никаких препятствий не возникнет.

Что можно купить по ипотеке для молодой семьи в 2022 году?

Семейная ипотека имеет целевое назначение. С её помощью можно:

Жителям Дальневосточного округа дано право также приобретать квартиры на «вторичке» у частных лиц. Правда, сделать это можно только в сельских поселениях.

Как получить ипотеку молодым семьям

Процесс оформления семейной ипотеки не отличается от получения обычного жилищного кредита. Для начала нужно выбрать объект недвижимости и собрать документы:

Некоторые банки, оформляя кредит для молодой семьи, могут затребовать иные документы, и это правомерно. Например, попросить справку о дополнительных доходах или данные об имуществе, которое может послужить в качестве залога.

Важно: по закону банки не обязаны предоставлять семейную ипотеку, поэтому такая услуга может быть доступна не у всех финансовых учреждений. В то же время некоторые банки предлагают ипотеку молодым семьям на более выгодных условиях: можно найти варианты со ставкой 0,1–5% годовых.

Самые выгодные условия — это ставка 0,1%, совсем как у IT-сектора. Встречается она не у всех банков и застройщиков, но у таких гигантов, как А101 и Самолёт, подобное предложение есть.

Но вместе с выгодной ставкой появляется и наценка на квартиру. Тем не менее, это всё равно выгодное предложение: переплата по такой ипотеке минимальна даже с учётом комиссии.

По льготной ставке 0,1% на 30 лет:

Комиссия на квартиру: 900 тыс. ₽

Первый взнос 15%: 1,5 млн ₽

Сумма кредита: 8,5 млн ₽

Ежемесячный платёж 23,7 тыс. ₽

Переплата: 900 тыс. ₽ комиссии + 128 тыс. ₽ проценты по ипотеке = 1 млн 28 тыс. ₽

По ставке 6% (семейная ипотека) на 30 лет:

Комиссия на квартиру: нет

Первый взнос 15%: 1,4 млн ₽

Сумма кредита: 7,6 млн ₽

Ежемесячный платёж: 46 тыс. ₽

Переплата: 9 млн ₽

Разницу между реальной ставкой и субсидированной банку выплачивает компания-застройщик. И это не только маркетинговый ход, а выгодное для всех участников сделки предложение. Застройщик получает приток покупателей и выгодные условия от банка, банк — единовременную выплату процентов, а не поэтапную, как происходит при обычной ипотеке. Ну а покупатель — возможность минимизировать переплаты по кредиту.

Важно помнить, что сниженная ставка — это предложение не постоянное, в любой момент его могут отменить.

Программа «Семейная ипотека» ориентирована на семьи с детьми. Нередко люди откладывают рождение малыша именно из-за стеснённых жилищных условий — для них государство разработало и запустило программу «Молодая семья». Принять участие в ней могут и бездетные пары, но обязательно состоящие в зарегистрированном браке.

Программа позволяет получить сертификат на безвозвратную дотацию. Её размер варьируется от 30% цены жилья для бездетных пар до 35% — для семей с одним или несколькими детьми.

Главное условие для потенциальных участников: семью должны официально признать нуждающейся в улучшении жилищных условий. То есть площадь имеющейся у неё на момент обращения квартиры не может превышать установленной Жилищным кодексом России нормы. В среднем по стране этот показатель составляет 18 «квадратов» на человека для проживающих в отдельной квартире и 20 «квадратов» — для жителей коммуналок и домов-бараков. Норматив может быть изменён на региональном уровне.

К участникам программы есть и другие требования:

Рассчитывать на субсидию могут и неполные семьи, где несовершеннолетний ребёнок воспитывается только одним из родителей.

Сколько можно получить и как потратить?

Молодой семье выделяется примерно треть стоимости жилья. Конечная сумма зависит от нескольких факторов:

Важно не путать этот показатель с рыночной стоимостью «квадрата». На первое полугодие 2022 года нормативная стоимость установлена в размере 69 261 ₽. При этом по регионам она значительно отличается. Например, в Москве составляет 152 059 ₽, а в Республике Ингушетия — всего 42 184 ₽.

Итоговый размер выплаты определяется путём умножения расчётной площади на нормативную стоимость, после чего от конечной цифры берётся 30 или 35%. Недостающую для покупки сумму семье нужно заплатить самостоятельно — например, взять льготную ипотеку для молодой семьи.

Пример: семья из трёх человек, проживающая в Москве. Им положено 18*3=54 квадратных метра. Расчётная стоимость «квадрата» в столице — 152 059 рублей. Итого — 8 211 186 рублей. Размер дотации — 35% от этой суммы, то есть 2 873 915 рублей. Именно на столько может рассчитывать эта семья. Остальную сумму, которая зависит от выбранного объекта недвижимости, они должны будут внести сами или взять в ипотеку.

Полученные средства можно пустить на: